Hedge-Hog

@Peak_Ado

Followers

8,608

Following

604

Media

375

Statuses

2,308

No recommendations provided. Always do your own homework so that your conviction doesn’t blow away with the wind.

Stockholm, Sweden

Joined March 2019

Don't wanna be here?

Send us removal request.

Explore trending content on Musk Viewer

اليوم الوطني

• 716336 Tweets

Arsenal

• 671188 Tweets

ميلان

• 421758 Tweets

#اليوم_الوطني_السعودي_94

• 344005 Tweets

Lamine

• 132062 Tweets

Eagles

• 120127 Tweets

Giants

• 111371 Tweets

Michael Oliver

• 102525 Tweets

Saints

• 89385 Tweets

Bears

• 88697 Tweets

Steelers

• 82594 Tweets

#Alikocistifa

• 80704 Tweets

Fields

• 73152 Tweets

#OLOM

• 71953 Tweets

Vikings

• 59107 Tweets

Racing

• 51377 Tweets

Browns

• 50531 Tweets

Caleb

• 46091 Tweets

Lyon

• 45217 Tweets

Packers

• 44705 Tweets

Cowboys

• 39573 Tweets

Jalen

• 36271 Tweets

Chargers

• 33769 Tweets

Colts

• 33428 Tweets

Broncos

• 33088 Tweets

Texans

• 32730 Tweets

Raiders

• 28539 Tweets

Watson

• 27069 Tweets

Saquon

• 26920 Tweets

Tayfur

• 26634 Tweets

Sirianni

• 26587 Tweets

Sam Darnold

• 19711 Tweets

Balerdi

• 19049 Tweets

Malik Willis

• 18218 Tweets

Benatia

• 17966 Tweets

Will Levis

• 16719 Tweets

Waldron

• 14349 Tweets

Lacazette

• 14322 Tweets

Andy Dalton

• 11206 Tweets

Gabbia

• 10169 Tweets

$Evo

Idag släppte Michigan och PA igaming revenue och stängde därmed Q2 för online casino i USA. Nedan presenterar jag en kort sammanställning av siffrorna.

4

14

268

$EVO

It's finally time to summarize the 22' US iGaming market - and what a year - GGR for the first time hit USD 5bn!

US iGaming GGR historically (in USD):

2022: 5017m (+35%)

2021: 3713m (+139%)

2020: 1553m (+199%)

2019: 520m

Now let's dig deeper into 2022.

A beauty of a chart!

Nu har alla delstater rapporterat sina online casino siffror för december månad. Michigan som kom in sist landade på 5% m/m. GGR för alla delstater uppgick till USD 1,391m i Q4, vilket motsvarar en ökning om 15,2% q/q. $evo

5

5

237

3

18

263

$EVO

Numbers for Q4 US iGaming released! 🔥

Q4 GGR QoQ

NJ 378.2 +6.7%

PA 299.0 +8.6%

MI 339.0 +16.2%

CT 47.6 -

WV 21.3 +37%

DW 3.0 +16.9%

TOT 1,088 +15.8% qoq (+10.7% excl. CT) and 94% yoy.

1

15

227

$EVO

Finally, all numbers for US iGaming Q2 now released 🔥

Let's take a look at Q2!

23' Q2 came in at 1428mUSD, representing +24% yoy and -0,1% qoq.

$EVO

Time for the Q1 US iGaming GGR update - and it's really strong numbers. 🔥

GGR in Q1 2023 came in on USD 1,484m which represents +6.7% qoq and 22,9% yoy.

2

13

162

3

11

212

Denna fråga har fått mig att fundera en del på vilka bolag som skulle kunna vara "nästa Nibe" och ha en fin utveckling i många år till.

Tänkte på ett väldigt oteoretiskt och o-fundamentalt sätt ge några potentiella long term winners.

Häng med på en lite annorlunda tråd...

10

9

176

Vilken härlig rapportvecka vi har framför oss med massa intressanta bolag som rapporterar.

Här är några bolag som jag tycker kommer vara intressanta att följa - utan någon specifik ordning.

2

9

171

$EVO är nya SWMA.

Anti-ESG, tuffar på sakta men säkert, tjänar stora pengar med potentiellt låg reinvestment possibility så vägen till framgång härifrån räknas i att minska antalet utestående aktier 5-10% per år?

9

3

168

$EVO

Time for the Q1 US iGaming GGR update - and it's really strong numbers. 🔥

GGR in Q1 2023 came in on USD 1,484m which represents +6.7% qoq and 22,9% yoy.

$EVO

Numbers for Q4 US iGaming released! 🔥

Q4 GGR QoQ

NJ 378.2 +6.7%

PA 299.0 +8.6%

MI 339.0 +16.2%

CT 47.6 -

WV 21.3 +37%

DW 3.0 +16.9%

TOT 1,088 +15.8% qoq (+10.7% excl. CT) and 94% yoy.

1

15

227

2

13

162

Why does it seem so easy to be a successful (serial)acquirer but still so hard for many company to do it over a long long time?

Let's take a look from a capital allocation perspective to see what we possible success factors we can learn from the best ones.

A thread!

12

18

153

$EVO

GGR för iGaming i USA för Q3 kommer in på USD 329,2m (+4,3% qoq & 116,2% yoy).

Starkast kommer NJ in starkt med 9,8% qoq, följt av MI 4,6%. PA visar -2,7% qoq.

På R12 uppgår GGR till USD 3.1bn.

0

7

136

$EVO

Short update on Q3 GGR figures for the US market.

In total, GGR for Q3 was flat compared to both Q1 and Q2 - compared to an increase Q3 vs Q2 last year.

On a y-o-y basis Q3 was up 28.6% - excluding Connecticut it was +21,5%.

6

9

137

$EVO

När Draftkings meddelade att de förvärvar Golden Nugget Online uppstod diskussioner på twitter om operatörerna kommer vilja insourca Live Casino. Morgan Stanley kommenterar tydligt att de inte ser att så är fallet och tonar ned risken. MS ser Evo som top pick i sektorn.

4

3

135

$EVO

A sharp pullback of Evo share price in 2-3 days. The stock is up 60% YTD but worth noting is that the valuation is now at the same level as it was on January 1 2021 as the profits have risen at the same pace. Looking out 4 months to Q4 Evo trades at 38.2x on 21e consensus.

2

9

136

Lunchade med en duktig småbolagsinvesterare idag och vi diskuterade en hel del kring vad många konstaterat; tuffa tider för småbolagen.

Men över en längre tidsperiod - hur ser det egentligen ut? Ger större eller mindre bolag bättre avkastning?

Häng med på en liten fredagstråd!

5

4

131

I have previously argued that organic growth is important for a serial acquirer - but how important is organic growth compared to acquired growth?

From this perspective - what is the key to superior shareholder returns?

Some thoughts...🧵

5

8

113

Swedish serial acquirers - how have they financed their acquisitions?

Well, the chart below shows that during the last 3 years, a lot of companies have either raised equity or issued own shares as means for payment to finance their acquisitions.

Right = more self-financed.

3

11

113

Most analysts think that $EVO will not continue to scale forward. The live business already has incremental margins of 90% and if they get RNG flying I think margins will scale fast. Just look at Play'n Go's scalability on the chart. Evo should be even more scalable.

2

2

112

Efter en god natts sömn kan vi konstatera att Evolution kom in med ännu en bra rapport och management fortsätter med att utveckla bolaget. Synnerligen starkt att växa Live med 10.9% qoq och 59% yoy.

Intäkterna stiger med 100% och EBITDA med 115% vilket ger en EBITDA-marginal

1

1

110

Svenska serieförvärvare - uppdaterade värderingar.

De stora med track-record värderas fortsatt på high-end värderingar ur ett historiskt perspektiv (välförtjänt eller har marknaden glömt konjunkturen?).

Vilka tycker du sticker ut som köpvärda?

27

5

109

$EVO

Kort tråd:

Connecticut går live idag med iGaming. Vad kan vi vänta oss av denna stat med 3.6m invånare (2.8m adults)?

Tittar man på NJ, MI och PA som idag erbjuder live casino kan man göra en grov uppskattning av market size i CT.

2

6

103

I lite volatila tider är det alltid bra att ha i åtanke vilken fantastisk operationell utvecklig Evo haft och fortsätter att ha. Inkrementella EBITDA-marginalen är nu uppe på över 90% och allt pekar på att den rapporterade EBITDA-marginalen följer sakta men säkert med upp. $EVO

6

6

104

$EVO

Även om Q3-rapporten är om 2mån tänkte jag kortfattat sammanfatta vad som förväntas och hur det kan tänkas se ut.

Konsensus sales för Q3/4 är 284/307m & EBITDA 194/211.5m (68.3/68.9%). Har försökt att inkl. BTG för att få ut vad EVO behöver växa med för att nå konsensus.

2

0

103

$EVO

Golden Wealth Baccarat official global game launch with release date October 22 🔥

Also comes with a First Person version. Probably soft launch a couple of weeks before.

Follow

@Caaarli552

and

@Lakrixx

to get first hand info on the soft launch!

4

2

100

För ett par veckor sedan älskad och nämnd av alla förvaltare i DI men nu ned 30% från toppen. New Wave på PE 9x på 2023E känns rätt spännande här.

13

0

97

Det har i år pratats väldigt mycket om att lagernivåerna har ökat - men stämmer detta och isf hur mycket har dem isf ökat?

Tittar vi på Large Cap så kan vi se att 2021/2022 verkligen sticker ut - lagernivåerna är nu uppe på ca 20% av sales - vs snitt 15.7% 15'Q4 - 21' Q2.

6

2

99

När vi går in mot mer ekonomiskt osäkrare tider riktas allt fler blickar mot balansräkning, kassaflöde och likviditet (i bolagen)

Hur ska man egentligen tänka kring det här med likviditet? Och varför är det viktigt med stark BR/likviditetsposition?

Häng med på 🧵

3

2

92

$EVO Första gången Todd köper aktier över marknaden. Ska bli intressant att se om han är den enda eller om fler som hakar på. Intressant signal att han köper på en värdering som inte ligger så långt ifrån ATL.

3

0

89

Del 2 på denna fråga nedan - handlar om att dels identifiera rätt bolag som kan växa EPS på höga nivåer länge - men också vikten av att betala rätt pris för tillväxten.

Häng med!

Denna fråga har fått mig att fundera en del på vilka bolag som skulle kunna vara "nästa Nibe" och ha en fin utveckling i många år till.

Tänkte på ett väldigt oteoretiskt och o-fundamentalt sätt ge några potentiella long term winners.

Häng med på en lite annorlunda tråd...

10

9

176

2

6

89

$EVO

NJ är nu alltså uppe och taktar på > $1.2bn i GGR på rullande 12 mån - motsvarande $175/adult. Oerhört starkt att komma in på +11% mom (vs 3% m-o-m motsvarande period 2020).

För er som inte redan följer

@Caaarli552

- just do it!

New Jersey slog nytt rekord i juli med 118,7 mUSD i GGR, motsvarande 11% m-on-m.

Övriga delstater som rapporterat för juli månad är Michigan (+3% m-on-m) och West Virginia (+12% m-on-m).

$evo

5

8

259

0

0

82

När vi ändå är inne på serieförvärvare bjuder jag även på denna.

Vilka förvärvare har haft de största spenderarbrallorna på de senaste åren?

Take a wild guess.

8

0

79

De senaste kvartalen är min tro att marknaden främst har oroats över att tillväxten har saktat ned men att Live växer 45% är för mig ett styrketecken och något som jag tycker borde lugna marknaden. Dessutom ser jag fram emot vad Q4 kan inbringa med all aktivitet kring VM.

$EVO

3

1

78

Det här definierar verkligen en riktigt bra företagsledare (Gerteric) som inte viker sig för kvartalskapitalismen utan faktiskt agerar i bolagets bästa att över tid skapa ett starkt bolag och därmed aktieägarvärde.

Fler bolag borde göra som ovan och sluta blidka ”the street”.

1

0

79

Serieförvärvare - senaste åren har fenomenet uppmärksammats och värderingarna stuckit iväg på sina håll.

Det har skrivits många rader kring hur man via M&A och viss del organisk tillväxt skapar värde. Jag saknar dock en dimension kring detta som få skriver om...

En kort 🧵

7

5

79

En riktigt bra intervju med Johan Steene (Teqnion) i senaste avsnittet marknaden. Många bra stories och take aways men en av de sakerna jag fastnade för var Johans sunda resonemang kring begränsning av kapital.

4

5

79

Nu har alla delstater i USA rapporterat online casino GGR för Juli månad. Juli var ca +5% mom vs juni och 114% yoy. NJ kom in starkt, Michigan något upp medan Pennsylvania flat i Juli.

July totalt $306m (+15m vs July) och på LTM totalt $2,768m.

$Evo

Idag släppte Michigan och PA igaming revenue och stängde därmed Q2 för online casino i USA. Nedan presenterar jag en kort sammanställning av siffrorna.

4

14

268

2

2

79

Det här från Nibe år 1999 är rena guldet.

"Vår vision är att skapa ett värmeföretag i världsklass".

Nog är man ett företag i världsklass idag - och sällan sett en tydligare strategi i en ÅR som den som Nibe presenterar här.

3

0

72

När många bolag under 20/21 förvärvade för allt de hade finns det faktiskt ett bolag som gjorde tvärtom. Imponeras av att Inwido på ett smart sätt utnyttjat överlönsamheten för att de-levra och att nu gasa sig ur sämre tider.

En fin fallstudie i smart kapitalallokering.

$INWI

2

1

74

Pareto ser Evolution som sektorfavorit och höjer till Street High med TP 1648 (1300) SEK och upprepar köp

”A crown jewel is added to the empire”.

1

2

73

Goldman Sachs initiates coverage of $EVO with buy and street high TP of 1500 SEK.

”Goldman Sachs are positive on the company position as the leading B2B supplier of online casino games and solutions to the gambling industry. Evolution Gaming is being propelled by the secular...

2

4

73

Now that the majority of the reports have come in (in blue have reported Q2) it's interesting to take a look at the FCF-yields for serial acquirers.

In this post I am not going to go into details but I conclude that there are a lot of interesting observations and differences.

Serial acquirers and valuations.

If have recently looked at FCF (excluded NWC changes so that I don't measure non-normalized patterns on TTM) and compared those valuations to the more commonly used EBITA.

In the charts you can see market cap/FCF and EV/EBITA.

Some thoughts.

8

4

65

8

5

70

"Betsson förväntas redovisa nya rekord för intäkter och rörelseresultat i det tredje kvartalet, drivet av såväl sportbok som kasino. Tillväxten har drivits av regionerna Latinamerika och Central- och Östeuropa samt Centralasien."

Spelbranschen står stadigt.

$EVO $BETS

1

1

71

Sammanfattningsvis växer igaming USA med 123.7% yoy under Q2 och Juni enkom med 113.3%.

7

0

68

Even though I am not a macro expert it is interesting to talk a walk down the memory lane and see how companies actually performed during the big inflationary period of 1970s.

Let's take a look at $Atlas Copcos's performance from 1965-1985 and see if there are any lessons 🧵

7

7

69

$ASSA

The correlation between EPS and FCF-growth is a thing of a beauty.

When you find companies whose FCF/share grows in line with EPS share complimented with high returns on capital - those are the ones to keep for a long time.

3

3

66

När alla TA-experter säger sälj glöm inte bort bolagets fundamentala utveckling och att våga stå för diN egna analys. Lagom till denna tweet bottnade Evo i september förra året efter en tids konsolidering.

Är det här en aktie du skulle vilja köpa eller sälja?

65

4

70

2

0

65

$HTRO justerar upp sina finansiella mål vilket tyder på ett självförtroende och att det just nu går väldigt bra för bolaget, samtidigt kan det tyckas defensivt givet att det i år redan uppnås.

Men hur ska man som investerare tänka kring finansiella mål?

En liten 🧵 på temat.

3

1

65

Serial acquirers and valuations.

If have recently looked at FCF (excluded NWC changes so that I don't measure non-normalized patterns on TTM) and compared those valuations to the more commonly used EBITA.

In the charts you can see market cap/FCF and EV/EBITA.

Some thoughts.

8

4

65

@Caaarli552

Officiellt 13 analytiker som följer Evo och ingen i närheten så pricksäker i sin analys och prognos som dig.

Twitter får det gratis också ⭐️

1

0

63

Another strong month for iGaming in US and great to see that momentum from Q1 is maintained.

In total April -1,8% m-o-m (+1,4% on a daily basis) and +38% yoy.

Michigan and Connecticut coming in at ATH levels.

2

0

61

Finally: even though its hard to measure and we don't have all facts, much points to that live dealer is around 15-20% in of total GGR and rapidly increasing and most likely taking market share (and thus expanding the total market).

What a place and position to be in or Evo!

0

1

61

Let the show begin!

Join Gonzo in the ancient Inca temple and discover the hidden treasures. Choose your picks and watch out for the prize drops that can supersize your winnings up to 20,000 per stone!

Watch here:

🔞 . Please gamble responsibly

2

8

100

0

0

59

Almost all Q2 reports are in for Swedish serial acquirers so let's take a look at how the last quarter has progressed.

In total, 70 acquisitions were completed in 2023 Q2 - down from 142 acquisitions the same quarter 2022.

3

3

58

A tough year for many Swedish compounders with an average YTD development of -37% (compared to -23% for OMX Allshare).

Only a minority has developed better than OMX.

While some have bounced back - others are trading at year-lows.

6

6

56

Söndagsgraf: På tapeten att substansrabatterna på fastighetsbolagen är så höga men subs.rabatt≠rabatt på fastighetsvärde.

Hur mycket kan fastigheterna vid olika LTV/Rabatter kan falla innan substansrabatt=0?

Vid LTV 80%/rabatt 60% räcker att värdet faller endast faller 12%!

4

2

54

En hel del surr kring emissioner idag och ibland kanske lite förväxling mellan företrädare och riktade samt hur det påverkar aktieägarna.

Därför har jag på ett enkelt sätt försökt få med the big picture och visa vad som generellt kännetecknar båda typerna - se bifogad bild.

1

0

56

Evo kommer fram till Mars 22' kunna använda sig av interstate-transmission för LC vilket skulle ge en kick-start och komma in tidigt på marknaden samtidigt som de har tid att bygga en studio.

Evos position i USA är urstark och verkar bli starkare för var dag som går.

1

0

53

Räntekostnader - hur ska man se på dessa?

En enkel räkneövning som visar hur mycket vinst före skatt sjunker vid olika skuldsättningsnivåer och förändringar i ränta.

Vid oförändrad skatt & PE-tal bör bolagsvärdet allt annat lika sjunka mycket om man har PE-talet som beräkning.

5

2

54

Swedish serial acquirers have really been active on the M&A-front in recent years - but how does it really look?

This chart shows # Acq last 5y - guess which company stands out with 180 acquisitions?

I've also combined the stats with some of the largest industrial acquirers.

4

1

53

Hur värderas Stockholms största bolag framåtblickande efter senaste tidens starka börs?

Just nu ligger PE följande för Large Cap:

2023 2024

Snitt 22,3 19,4

Median 19,4 16,2

Viktat snitt: 19,3 16,3

Dyrt/billigt?

5

1

51

Gillar man att blicka ut lite så är detta de billigaste bolagen på 2024 års vinster baserat på konsensus.

3

1

52

Tycker det har uppstått en intressant dialog kring Hexagon och rapporterad organisk/förvärvad tillväxt.

Hur går egentligen för de förvärvade bolagen och stämmer den organiska tillväxten?

Och är all organisk tillväxt lika mellan bolag?

6

3

47

För att undvika förvirringen som råder så står ATL för "All time low" och såhär ser värderingen ut sedan IPO.

4

0

49

Hur värderas Stockholms midcap-bolag framåtblickande?

Just nu ligger PE följande för Mid Cap:

2023 2024

Snitt 21,6 15,5

Median 15,1 12,2

Justerat för de 5 högsta värdringarna är snittet 16,5x / 13,8x för 23E/24E.

Hur värderas Stockholms största bolag framåtblickande efter senaste tidens starka börs?

Just nu ligger PE följande för Large Cap:

2023 2024

Snitt 22,3 19,4

Median 19,4 16,2

Viktat snitt: 19,3 16,3

Dyrt/billigt?

5

1

51

3

1

47

på 68%. När slots börjar visa tillväxt igen och intäktssynergier materialiserar bör vi se ännu högre utväxling på marginalen.

Well done Evo!

$EVO

0

0

45

Ett litet och obetydligt förvärv finansiellt för $Newa - men mer intressant av att förvärvsagendan fortsätter , nytt segment öppnas upp, man visar att det troligtvis kommer uppstå intressanta möjligheter under tuffa tider och att man tillvaratar dessa.

3

0

45

Är det nu folk kommer inse att Enterprise value och inte enbart market cap är det viktiga även för bostadsrätter?

2

2

46

Rapportperioden är över och det har pratats en del om att bolag har varit bra på att minska varulager under Q4 - men stämmer verkligen det?

Låt oss ta en titt...

Häng med!

3

1

46

Plejd - måste säga att jag imponeras av bolagets tillväxt och resa som de har gjort hittils. Hatten av till Babak och gänget.

Dock har jag svårt för deras redovisning av marginaler. I Q4 säger de sig ha EBITDA-marginal på 21%. De räknar med aktiverade kostnader i sin EBITDA 7,5m

4

0

46

Kollade lite närmare på detta och här är statistiken för alla bolag på Large, Mid, Small Cap + FN med market cap <10bn.

Brutalt många som har daglig omsättning under 1 miljon.

Blir det en lag-effekt på kurserna när folk ska ut sen på riktigt efter att julklapparna är inköpta?

Nytt begrepp i denna likvidlösa marknad: Tvångsiktig investerare. Lång under tvång pga ingen handel I papperet.

4

0

43

4

1

45

Which serial acquirers have used their own shares as payment for acquisitions (non cash-issues) the last 10 years?

Here is the answer and a short 🧵

2

1

43

So, find companies that are true to their strategies, think long-term, have thorough processes, talk in years/decades (not next quarter).

Often, things are actually more apparent looking at real numbers (for instance capital allocation) than just story-tellings.

Happy weekend!

10

0

42

Indutrade - one of the serial acquirer masters.

Since IPO in 2005, 74% of their acquisitions have been <1% of group sales an 94% <2%. Largest acquisition 8%.

Really hitting the sweet spot with low EV / high frequency acquisition strategy - and keeping that discipline.

$INDU

2

1

42

$LIFCO continuing acquiring companies in 2023 - 10 acquisitions YTD adding around SEK 1bn in sales compared to SEK 22.5bn in 2022.

2

2

41

Swedish "serial acquirers" have had a pretty "calm" Q1 on the M&A-side with a total of 77 acquisitions - compared to 139 in Q1 2022.

As M&A is lumpy it will be interesting to see how rest of 2023 plays out.

For comparison:

2022 - 440 acq.

2021 - 540 acq.

2020 - 283 acq.

3

2

42

Jag gillar personligen bolag som är närmare 500-5 mdr i market cap med ett rörelseresultat på iaf minst 50-100m då denna typ av bolag oftast nått en kritisk operationell stabilitet och kan utifrån det lättare bygga vidare på tillväxt - bl a via M&A (mer om detta annan gång).

2

1

42

Tycker $KABE kom med en fin rapport idag med 20% tillväxt och ökande marginaler - men upp "endast" 1,5%.

Tittar man ur ett historiskt perspektiv har aktiekursen legat före och vänt ned innan vinster vänder ned. Ska bli intressant att se om vi ser ett historiskt trendskifte nu.

5

0

42

Fintwit:

1 - Hur länge kommer börsen premiera och anse varenda förvärv som görs som värdeskapande?

2 - Vilka bolag kommer stå nakna när tidvattnet drar sig tillbaka?

8

2

41

Så även om det är just nu tuffa perioder för de mindre bolagen så kommer tålamod över tid och att köpa kvalité till ett rimligt pris vara ett vinnande koncept över tid.

Trevlig helg fintwitt!

2

0

42

Det är ändå intressant att all M&A setts som värdeskapande senaste åren.

Tittar vi på en av de bästa när de kommer till M&A, Assa Abloy, satte marknaden mellan 1998-2011 i princip ingen premie på deras förvärv/värdeskapande, trots en organisk tillväxt på i snitt 3-4% per år.

3

0

39

Fick denna fråga av

@NiklasSavas

för ett tag sedan om vilken multipel är mest rättvisande för serieförvärvare; EV/EBITA eller P/E.

Det finns säkert många olika åsikter vad som är rätt men en av de viktigaste sakerna jag tittar på är förmågan att generera så mkt FCF som möjligt.

3

2

39

All in all, a pretty decent quarter for the US iGaming industry, but comparables are becoming tougher as we move on without new states.

With that said, I still think we have a long growth runway ahead, just not with super-high growth as we have seen in 2020-2022.

3

0

40

Ett komplement:

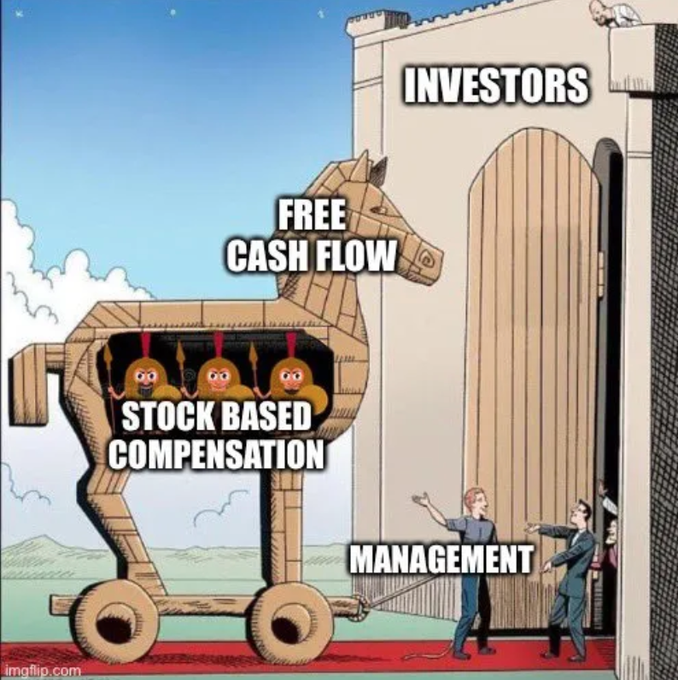

The most confusing term in accounting:

Stock-Based Compensation

How does it work? Why is it controversial?

Here’s a complete overview (in plain English):

145

739

6K

2

0

39

Serial acquirers and multiples.

There are many things that are important when assessing the quality of an serial acquirer.

For me, one of those qualities is the discipline on how much companies pay for the acquisitions.

Let's take a look.

3

2

38

Och tittar man på de första 10 åren efter att bolagen omsatte runt 700m så är NCAB den som haft bäst vintutveckling och även här följt av Troax och Absolent.

Är dessa "potentiella Nibe"? Gemensamt är att de alla är fina kvalitetsbolagsbolag som jag tror har long growth runway.

9

0

38

Vi börjar med att titta på hur det ser ut på månadsbasis. GGR tickar under Q2 på runt 300m på månadsbasis med en liten nedgång under Juni månad.

PÅ rullande 12m ser utveckligen bättre ut och är nu uppe i USD 2.6bn och MI kommer bidra med tillväxt framöver (startade Jan 2021).

1

0

38

Oaktat vad man tycker om HMS eller värderingen är det svårt att inte gilla en VD som inte slösar med bolagets/ägarnas pengar på förvärv till vilken värdering som helst bara för att man kan.

Från CMD nedan.

4

0

36

Om man vill få en inblick i Röko och hur de tänker kring M&A strategi/process och deras syn på värdeskapande kan lyssna på denna från

@_inpractise

.

IPO troligtvis inom en inte alltför avlägsen framtid.

3

2

38

All in all a very nice quarter for the US iGaming industry, and listening to $EVO among others the industry is still in early days in the states.

Even though I would like to see new states legalize, I believe there is room too grow at least 15% p.a. over the foreseeable future.

2

0

37

Riktigt stark rapport av New Wave.

EPS 18,66 kr på r12 vilket innebär ett PE på 10x.

Marginalerna fortsatt riktigt starka i ett annars svagare Q1 och varulagret (se bilden) indikerar fortsatt tilltro till framtiden.

Även om framtiden är osäker as always känns den felprissatt.

För ett par veckor sedan älskad och nämnd av alla förvaltare i DI men nu ned 30% från toppen. New Wave på PE 9x på 2023E känns rätt spännande här.

13

0

97

4

0

35

Plejd på EV/EBITDA 90-100x LTM och 60-70x NTM känns inte superbilligt här.

2

0

36

Pareto höjer riktkursen på Evo till 812 kr:

"European casino operators seem to have seen a lower q/q

downtick in Q3 than we expected; Evolution continues to increase its share of the total casino market due to its strong product portfolio and new successful games..

1

4

36

Nibe kommer in med en beat och man skojar inte bort omställningen till mer hållbar energi som lyser igenom.

Nya mål på oms 80 mdr och kommer närmaste åren att investera 10 mdr för att framtidssäkra Nibe. Hatten av för ett fantastiskt bolag (inte lika fantastisk värdering dock).

5

1

37