YMM_BD_ Fuat Katırcı

@FuatKatirciYMM

Followers

7,168

Following

21

Media

662

Statuses

4,272

YMM @guvenymm - Sorumlu Ortak Baş Denetçi @yildizlar_BD KONKORDATO ÖN PROJE MAKUL GÜVENCE RAPOR Sworn-in CPA - Independent Auditor / Bugünsüz yarın olmaz.

Joined September 2018

Don't wanna be here?

Send us removal request.

Explore trending content on Musk Viewer

México

• 1659811 Tweets

Claudia Sheinbaum

• 407286 Tweets

増山さん

• 128594 Tweets

増山江威子さん

• 121611 Tweets

BB X LISA

• 102571 Tweets

ルパン三世

• 94976 Tweets

峰不二子

• 94290 Tweets

#LISAforBvlgariWatches

• 93296 Tweets

エミリエ

• 38208 Tweets

特殊清掃人

• 34260 Tweets

#CDTVライブライブ

• 22056 Tweets

キューティーハニー

• 22047 Tweets

ゲリラ豪雨

• 21560 Tweets

不二子ちゃん

• 20824 Tweets

ベンチマーク

• 19764 Tweets

クロリンデ

• 18997 Tweets

カーヴェ

• 18009 Tweets

Emilie

• 15572 Tweets

しゅごキャラ

• 13876 Tweets

ピノコニー

• 13840 Tweets

レイシオ

• 13271 Tweets

さわやか値上げ

• 11586 Tweets

#帰れマンデー

• 10972 Tweets

KEP1ER THE SHOOTING STAR

• 10296 Tweets

•7 GÜNDEN FAZLA GERİYE DÖNÜK OLARAK FATURA DÜZENLENDİĞİNDEN BAHİSLE KESİLEN ÖZEL USULSÜZLÜK CEZASI HUKUKA AYKIRIDIR

DANIŞTAY

Vergi Dava Daireleri Kurulu

Esas No : 2020/1199

Karar No : 2022/239

Tarih : 02.03.2022

5

112

536

E-FATURA YERİNE E ARŞİV FATURASI KESİLMESİ ELEKTRONİK BELGE TANIMI HER İKİSİNİDE KAPSADIĞINDAN ÖZEL USÜLSÜZLÜK CEZASI KESİLEMEZ.

(Danıştay 3. D. 2021/4154 K)

4

68

331

@RTErdogan

Kamu Mühendislerinin mağduriyeti gözönüne alınarak, hakettikleri özlük haklarına kavuşturulmasında gereken duyarlılığın acilen gösterilmesi ülke yararına olacaktır.

@RTErdogan

Son yıllarda birçok meslek grubuna iyileştirmeler yapılırken kamuya en çok katma değer sağlayan kamu mühendisleri unutuldu.

Kamuya hizmet eden mühendislerin geliri 2023 verileriyle aylık ortalama 18.000 tl dir. Bu gelir yoksulluk sınırının yarısı kadar olmakla beraber amiri

12

85

216

37

202

297

Ortakların şirkete verdiği borç paranın faizsiz olabileceği sonucuna varılmıştır.

DANIŞTAY

Vergi Dava Daireleri Kurulu

Esas No : 2021/206

Karar No : 2022/364

Tarih : 23.03.2022

4

51

262

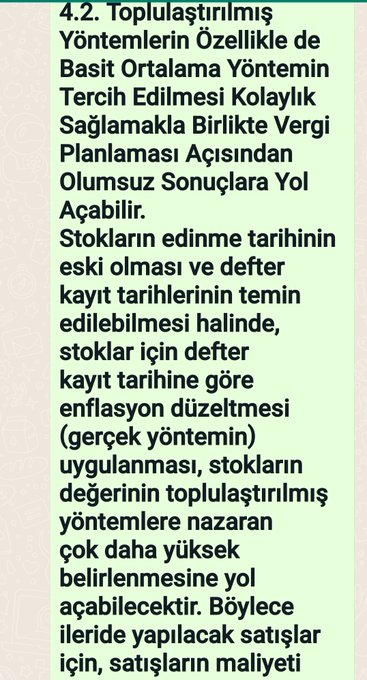

31.12.2023 STOKLARIN ENFLASYON DÜZELTMESİ HESAPLAMASI HANGİ YÖNTEMLE YAPILIRSA MÜKELLEF LEHİNE OLUR VE AZ VERGİ ÖDER.(IŞIK YMM den ALINTIDIR.)

0

36

262

İŞTEN KENDİ İSTEĞİ İLE AYRILAN ÇALIŞANIN KIDEM TAZMİNATI ALABİLMESİ İÇİN ;

SGK’DAN “KIDEM TAZMİNATINA ESAS YAZI” ALMA

ŞARTLARI NELERDİR?

Yaş hariç emeklilik şartlarını taşıyan sigortalıların;

⎯ Son işyerinde en az 1 yıl çalışmak,

2

33

228

01/01/2023 Tarihinden itibaren

"KDV hariç tutarı 65.000-TL’yi aşan belgeler,

65.000 TL 'yı aşamasada aynı mükelleften bir aylık dönemde yapılan mal ve hizmet alımları toplamının 195.000-TL’yi aşması" halinde karşıt inceleme zorunluluğu bulunmaktadır.

5

38

209

YARGITAY 11. CD

E:2016/8204 K:2019/1658 T:19.02.2019

Sahte fatura kullanma suçundan verilen hükme yönelik sanığın temyiz itirazlarının incelenmesinde ; YARGITAY EKSİK İNCELEME SEBEBLERİ;

1)Suça konu faturaları düzenleyen şirketler ve mükellefler hakkında hazırlanmış vergi

1

32

203

MALİ MÜŞAVİRLİK 2023 YILI ÜCRETLERİ % 122 ARTIRILMALIDIR.

20

24

190

ANONİM VE LİMİTED ŞTİ ARASINDAKİ FARKLILIK 1 ;

ANONİM ŞİRKET HİSSE SENETLERİNİN EDİNİMİNDEN İTİBAREN İKİ YIL SONRA DEVRİ HALİNDE VERGİLENDİRİLEMEZ.

LİMİTED ŞİRKET HİSSELERİ DEVRİ HALİNDE ALIŞ İLE SATIŞ ARASINDA KAZANÇ VARSA VERGİYE TABİDİR.

3

23

178

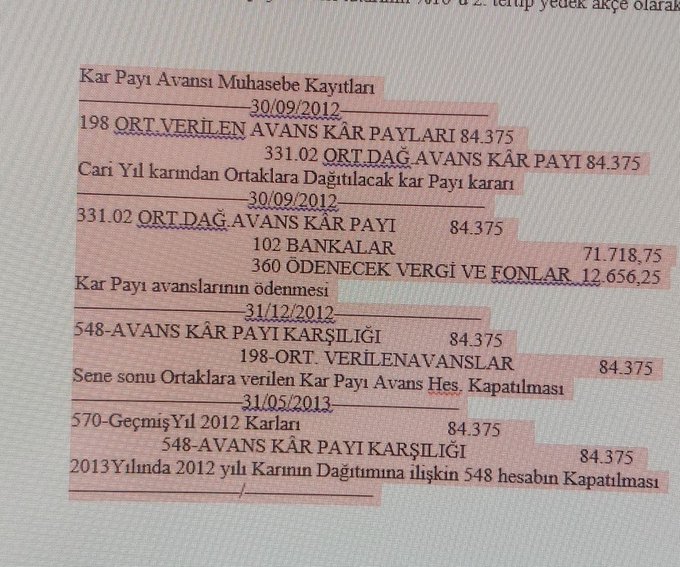

Kar payı avansı dağıtımında muhasebe kayıtları

1

27

177

ASGARİ ÜCRET YILLIK TUTARI KADAR, SERBEST MESLEK VE TİCARİ KAZANCA DA İSTİSNA UYGULANMALIDIR. ÜCRETLİLERE UYGULANAN İSTİSNANIN SMK VE TİCARİ KAZANCA UYGULANMAMASI ANAYASANIN EŞİTLİK İLKESİNE AYKIRIDIR.

8

31

178

Avukat , Doktor, Mali Müşavir ,Serbest meslek erbabı, mesai saatleri içerisinde işyerinde yediği yemek bedellerini, VUK uyarınca belgelendirilmesi halinde,

12

10

171

FATURANIN BİR SENE SONRA KAYDI VE KDV 'NİN DURUMU

20.10.2021 Tarihli faturadaki kdv tutarı, 31.10. 2022 Tarihine kadar,kanuni defterlere kaydedildiğinde, indirim konusu yapılabilir.

01.01.2019 tarihi itibariyle yürürlüğe giren 7104 sayılı Kanun’un 8. maddesi ile

4

36

165

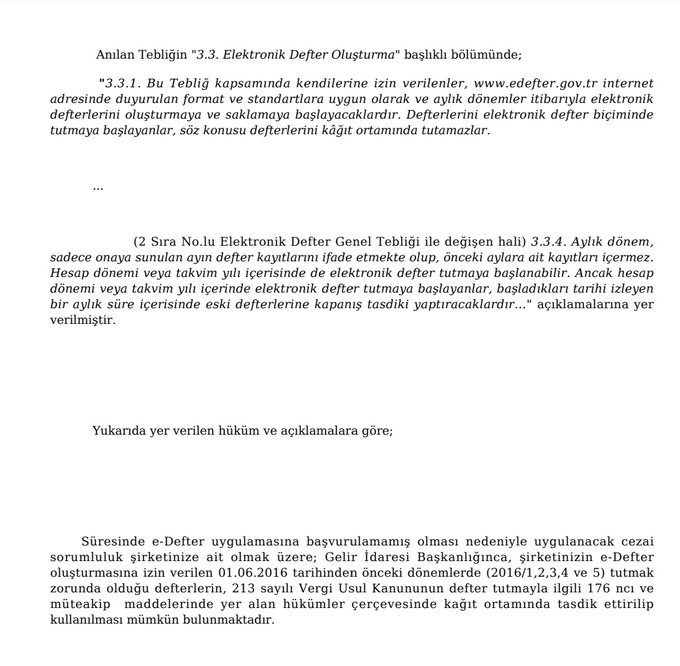

e -Defter uygulamasına geç başvuru halinde zorunluluk tarihinden başvuru tarihine kadar geçen süre içerisindeki kayıtların ne şekilde yapılacağı hk. ÖZELGE TARİH 05.01.2018 SAYI 95133703-105-204

1

37

163

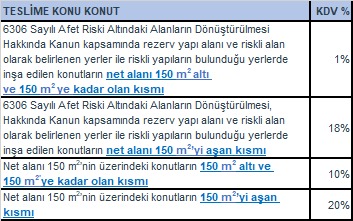

1Nisan2022 den sonra alınan yapı ruhsatlarına göre yapılan konut teslimlerinde, konutun net alanının;

150m² veya daha az olması durumunda %8,

150m²den fazla olması durumunda ise, satış bedelinin 150m²’ye kadar olan kısmı için %8,

üzerindeki kısmı için KDV %18 uygulanacaktır.

2

40

162

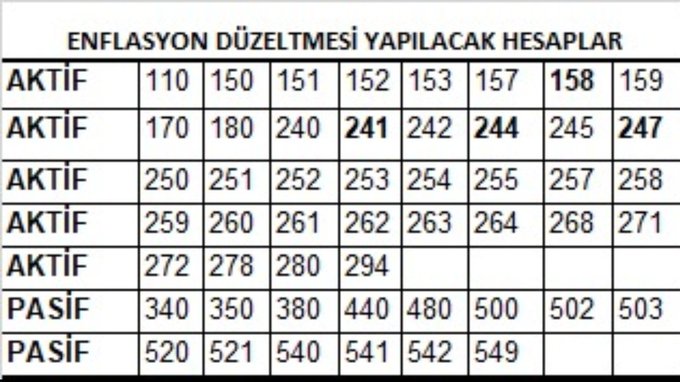

31.12.2023 Tarihli BİLANÇOLARINDA ve takip eden geçici vergi dönemleri BİLANÇOLARIMDA ENFLASYON DÜZELTMESİ YAPILACAK PARASAL OLMAYAN DEĞERLERE AİT HESAP KODLARI

1

39

161

•ELEKTRONİK ORTAMDA DÜZENLENMESİ GEREKEN FATURANIN FİZİKİ OLARAK DÜZENLENDİĞİNDEN BAHİSLE ÖZEL USULSÜZLÜK CEZASI KESİLEMEYECEĞİ

DANIŞTAY

Dokuzuncu Dairesi

Esas No : 2017/3886

Karar No : 2019/7414

Tarih : 24.12.2019

3

42

147

2022 yılı 3. geçici vergi döneminde uygulanacak yeniden değerleme %92,93 olarak tespit edildi. Bilançoda 01.01.2022 Tarihinde mevcut duran varlıkların değer ve amortismanlarını 30.09.2022 tarihinde %92,93 artırıp, yeni değer üzerinden amortisman ayırıp gider yazılabilir.

3

25

144

Satılması muhtemel bir sabit kıymeti olan ve bu satıştan ciddi kar yazacak olan işletmeler VUK GEÇİCİ 32.maddeye göre yeniden değerleme yaparak satış karlarını düşürebilirler.

6

22

136

KDV mükellefiyeti olan firmalardan alınan aracın alımında ödenen KDV'nin indirilip indirilemeyeceği ve özel matrah uygulanıp uygulanmayacağı hk.

3

27

132

Vergi incelemesine seçilmek için 40 neden

3

21

132

BAĞIMSIZ DENETİM KONUSUNDA

A DAN Z YE TÜM SAFHALARINI İÇEREN AÇIKLAMALARINI YAYINLAYAYAN

Ankara SMMM Odası ve Üstad Selçuk GÜLTEN'E TEŞEKKÜRLER

9

20

128

DANIŞTAY 4. D E.2016/20965 K2021/383 T20.01.2021

•2 NOLU KDV BEYANNAMESİNİN GEÇ VERİLMESİ VERGİ ZIYAINA NEDEN OLMAYACAĞI

2 Nolu KDV Beyannamesinin,verilmediği veya geç verildiği dönemde, 1 Nolu KDV Beyannamesinde Ödeme çıktıysa, vergi zıyaına neden olunduğundan ceza kesilemez.

2

25

128

MALİ MÜŞAVİRLERİN ASGARİ ÜCRET TARİFESİNİN ALTINDA MAKBUZ DÜZENLEMELERİ HK.

T.C.

DANIŞTAY

Dördüncü Dairesi

Esas No : 2016/9785

Karar No : 2021/1040

Tarih : 16.02.2021

SMMM olarak faaliyette bulunan davacı adına, verdiği hizmetler karşılığında aldığı ücretlerin asgari ücret

3

18

126

7440 GV/KV/KDV/STOP GV MATRAH ARTIRIMI HESAPLAMA TABLOSU TEŞEKKÜRLER TURMOB

0

29

115

Özet Döviz Pozisyonu Raporu verecek meslek mensubu ile görüşmemiz ile Raporu 2 dk tamamlayarak T.C.M.B Sistemine girdi.

Raporlamanın özeti;Aktif ve Pasif te ki Yabancı Para kalemlerinin tespiti ve sisteme TL olarak aktarılması,

Tabloda olmayan hesaplara (0) rakamı yazılmalı.

71

21

115

2023 SMMM YMM ÜCRET TARİFESİNE BAKANLIKCA ZAM %85

5

8

115

0

19

110

*Binek araç satışı ile kazanç oluşması halinde; **Amortismanı KKEG yapılan tutar,

***Gelir veya kurumlar vergisi beyannamesinin “Diğer İndirimler” sütununda ayrıca gösterilmek suretiyle, ****Kazanç üzerinden indirim konusu yapılabilecektir.

0

23

108

T.C.

DANIŞTAY

Üçüncü Dairesi

Esas No : 2022/1438

Karar No : 2022/3006

Tarih : 15.06.2022

•LİMİTET ŞİRKET MÜDÜRÜ KANUNİ TEMSİLCİ OLARAK ATANMADAN ÖNCEKİ DÖNEME AİT VERGİ BORÇLARINDAN SORUMLU OLAMAZ

0

21

107

YAPI RUHSATI 01/04/2022 VE SONRASINDA ALINAN KONUTLARIN TESLİMİNDE KDV ORANI UYGULAMASI;

-NET ALANI 150 m2 dahil konutların tesliminde, % 10

--Net alanı 150 m2 nin üstünde olan konutların tesliminde,

*150 m2 için % 10

**150 m2 nin üstü için % 20 KDV HESAPLANIR.

3

22

104

LTD ŞTİ müdürünün şirkette ortaklığı yoksa şirkette hizmet akdi ile çalıştığı kabul edilerek 4/a(SSK) sigortalısı kabul edilmektedir. Dolayısıyla bir LTD ŞTİ, müdür olarak atayacağı kişinin başka bir şirkette SSK sı varsa bile, kendi şirketinde de SGK lı yapmak zorundadır.

5

15

100

Yazar Kasa Fişindeki Katma Değer Vergisinin İndirim Konusu yapılılp yapılmayacağına ilişkin özelgenin KDV Kanunun 29/1-a maddesi ile çelişkisi

İstanbul Vergi Dairesi Başkanlığının , Sayı: 39044742-130[Özelge]-E.333687 , 04.04.2018 tarihli özelgesi

Konu: Perakende satış fişi ile

2

21

99

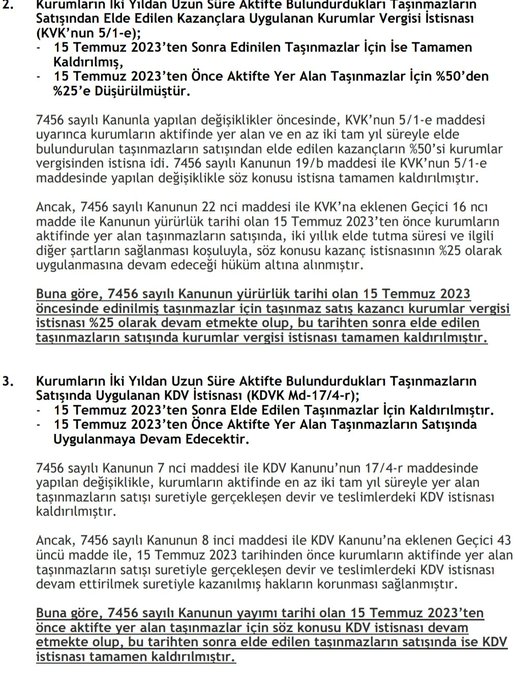

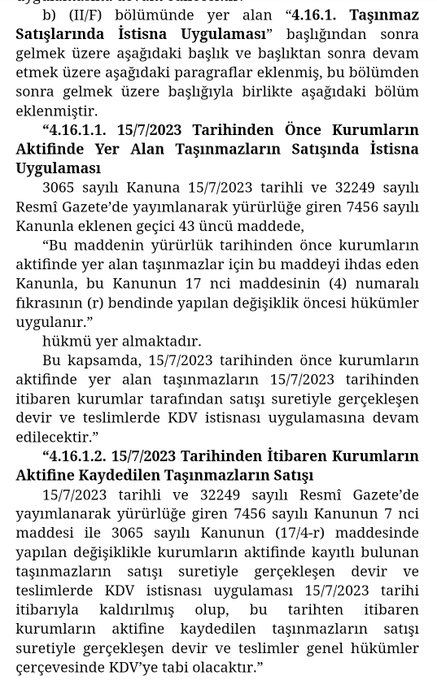

KURUMLARIN AKTİFİNDE YER ALAN GAYRIMENKULLERİN SATIŞINDAN ELDE EDİLEN KAZANÇ İLE KDV İSTİSNASINDA. 15.07. 2023 Tarihi öncesi ve sonrası HK.

0

27

98

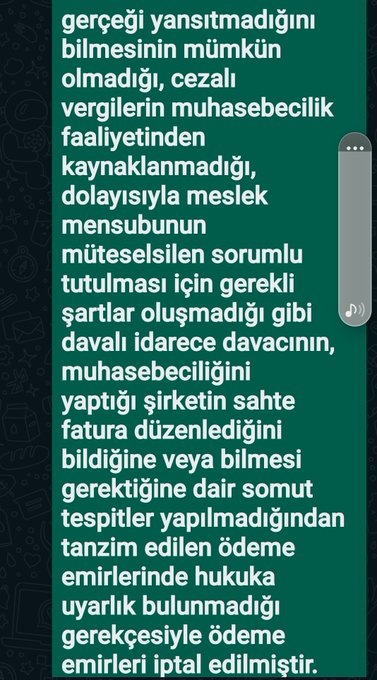

Mali Müşavirin defterini tuttuğu mükellefe kesilen vergi ve cezalar için Müteselsil sorumlu tutulan MM adına düzenlenen ödeme emirleri hk DANIŞTAY KARARI .

4

25

97

VUK 227 Md. DANIŞTAY KARARI

SMMM, MUHASEBECİLİK FAALİYETİNDEN KAYNAKLANMAYAN, MÜKELLEFİN KENDİ KUSURUYLA GERÇEKLEŞEN FİİLLERDEN MÜKELLEFLE BİRLİKTE MÜTESELSİL SORUMLU TUTULAMAZ....

2

26

95

ŞİRKET ANA SÖZLEŞMESİNDE TAŞINMAZ TİCARETİ VE KİRALANMASI YER ALAN ŞİRKETİN AKTİFİNDE KAYITLI GAYRIMENKUL SATIŞ KAZANCINA VERGİ VE KDV İSTİSNASI

İstanbul VDB. 09.09.2022 T. 9554S. Özelgesi

2

14

92

Geçmişe dönük (7 günden fazla süre öncesine) fatura düzenlenmesi halinde, kusur sorumluluğu düzenleyiciye ait olduğundan, alıcı adına özel usulsüzlük cezası kesilemez. (Danıştay Vergi Dava Daireleri Kurulunun 11.04.2018 tarih ve E: 2018/50 - K: 2018/199)

0

16

93

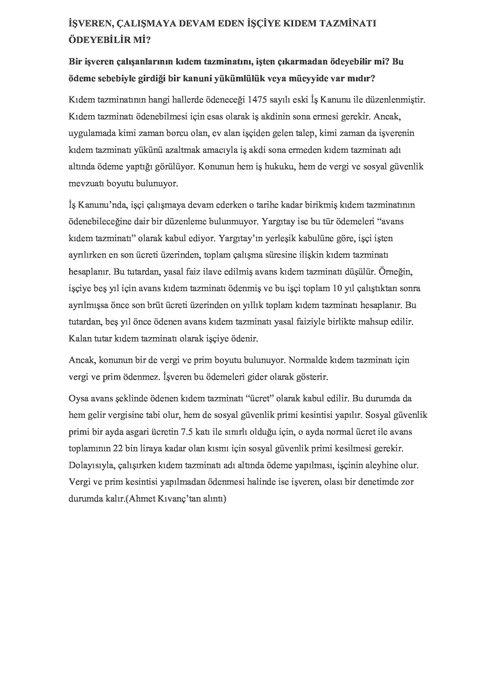

İŞVEREN, ÇALIŞMAYA DEVAM EDEN İŞÇİYE KIDEM TAZMİNATI ÖDEYEBİLİR Mİ

6

20

91

KONU : Limited şirkete dönüşen şahıs işletmesinin aktifindeki binaların satışında KDV istisna (Defterdarlık Gelir Müdürlüğü)

TARİH : 26.08.2022 SAYI : 56434

İşletmenizin bilançosunun tüm aktif ve pasifiyle birlikte limited şirkete dönüşmesi sonucunda limited şirketin

1

15

89

20.000,00 TL’Lik bir amme alacağı için mükellefin bir adet otomobili ve ayrıca 4 adet gayrimenkul için haciz uygulanması hukuka uyarlı olamaz.

Dnş. 3. D.kararı, 11.11.2013 gün ve E:2011/1156-K:2013/4785 sayılı karar.

3

21

87

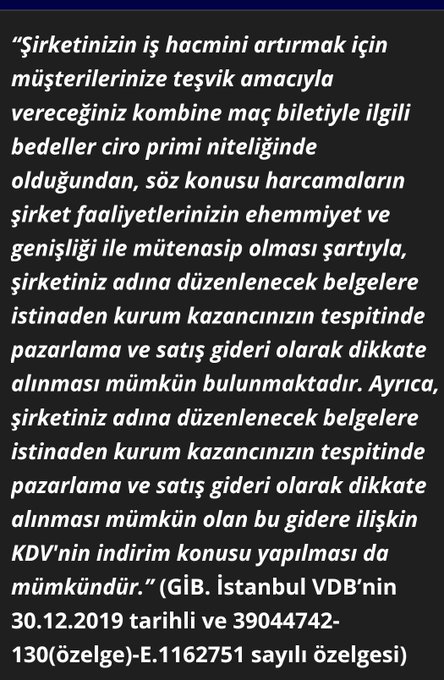

Vergi mükelleflerinin, Spor kuluplerinden spor karşılaşmaları için satın alınan kombine bilet bedellerinin gider yazılıp yazılmayacağı hk özelge

0

21

89

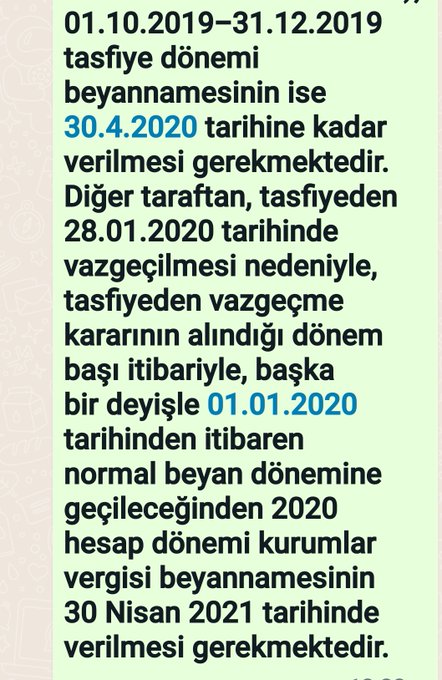

Tasfiye dönemi kurumlar vergisi Beyannameleri ne zaman verilir.

1

14

85

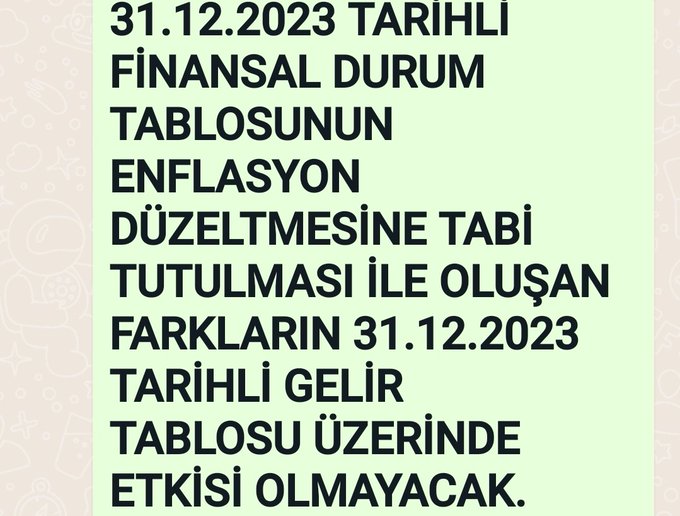

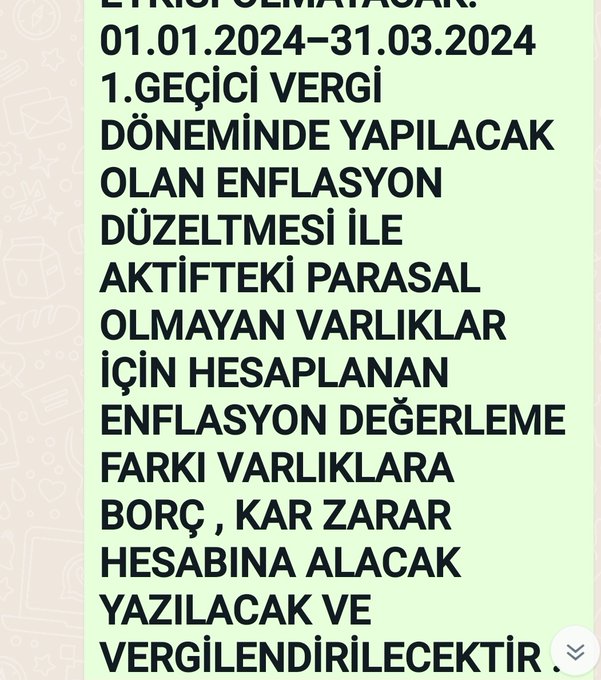

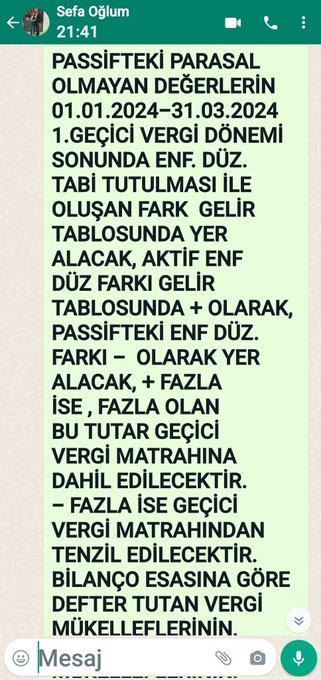

ENFLASYON DÜZELTMESİ 31.12.2023 BİLANÇOLARINA VE 2024 YILI GEÇİCİ VERGİ HESAPLAMALARINDA GEÇİCİ VERGİYE ETKİSİ HK.

1

12

83

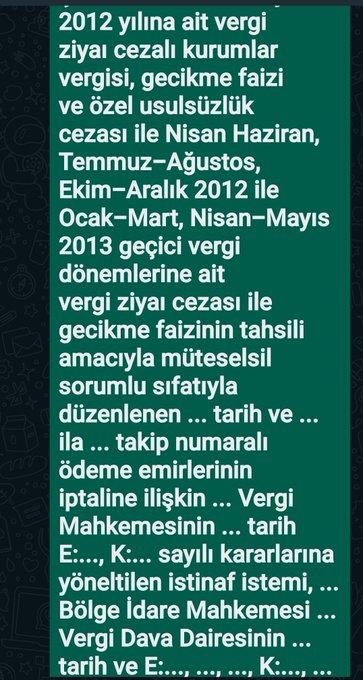

TTK VE SGK MEVZUATINA GÖRE 2012 YILINA AİT DEFTER VE BELGELER 01.01.2023 TARİHİ İTİBARI İLE ZAMAN AŞIMINA UĞRAMIŞTIR.

6

12

81

31.12.2023 TARİHLİ BİLANÇO MEVCUT DÖNEM KARININ ENF.DÜZ.SONRASI 570 GEÇMİŞ YILLARI KARLARI HESABINDA ALT HESAP AÇILARAK TAKİP EDİLMESİ GEREKMEKTEDİR. 555 VUK TEBLİĞİ MD 30/1

3

13

81

01.04.2022 tarihinden itibaren alınmış olan inşaat yapı ruhsatlarına bağlı olarak yapılacak konut teslimlerinde aşağıdaki KDV oranları uygulanacak.

0

20

76

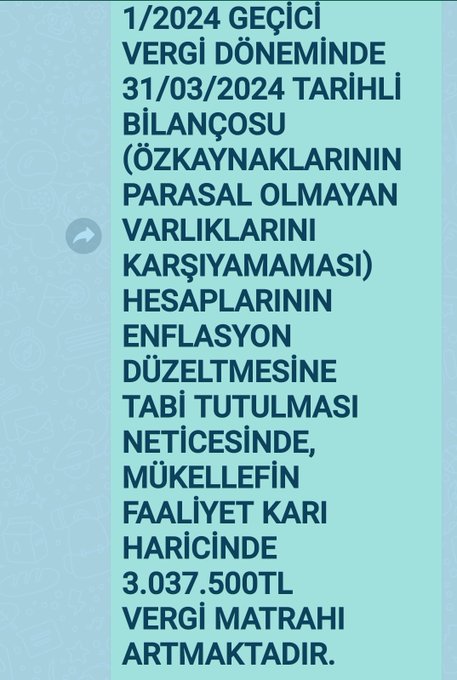

2024\1.DÖNEM GEÇİCİ VERGİ DÖNEMİ FAALİYETİNE ARA VEREN ÖZKAYNAKLARI YETERSİZ MÜKELLEFİN ENFLASYON DÜZELTMESİ NETİCESİNDE OLUŞAN VERGİ MATRAHI (TEBLİĞ TASLAĞINA GÖRE)

2

13

77

DÖVİZ İLE ALINAN MALLARIN İDASİNDE DÜZENLENECEK FATURADA İLK TESLİM TARİHİNDEKİ DÖVİZ KURU ESAS ALINACAKTIR.

İSTANBUL VDB 26.11.2011 T. 2326 SAYILI ÖZELGE

1

18

77

Bedelsiz olarak kiraya verilen büronun vergilendirilmesi;

GV 94. md. gereğince tevkifat yapılabilmesi için nakden veya hesaben yapılan kira ödemesinin bulunması, Nakden veya hesaben ödemesi yoksa,GV tevkifatı yapılması söz konusu olmayacaktır.

ANKARA VDB T:07.06.2022 S:261244

0

18

77

2023 yılında satın alınan binek oto için gider olarak indirim konusu yapılabilecek KDV ve ÖTV toplam tutarı: 440.000 TL (GVK Md. 40/1, 68/5).

1

14

72

Sigortalının adında ödenen prim miktarı TAM bildirilirken, eğer mümkünse ve yasalsa,

Gün sayısı EKSİK bildirilirse, kişinin emekli maaşı artar.

Örneğin kişinin sigortası 15BİN olarak bildirilirken gün sayısı 30 değil de daha az 15 gün bildirilse, emekli maaşını artıracaktır.

4

9

74

KDV Genel Uygulama Tebliğinin "Kur Farkları" başlıklı (III/A-5.3.) bölümünde,

Yıl sonlarında ve geçici vergi dönemlerinde, Vergi Usul Kanunu uyarınca yapılan değerlemeler sonucu oluşan kur farkları üzerinden KDV hesaplanmaz.

0

14

75

Naklen taahhüt edilen sermayenin sonraki dönemlerde elde edilen kardan karşılanması halinde vergi kesintisi yapılması gerektiği hk.ÖZELGE

3

16

74

Torunlarım Samsun doğumlu 3 senedir Bursa da oturuyorlar. ANNE ÇOCUKLARI SAMSUNSPOR FORMALARI İLE TOFAŞ MAÇINA GÖTÜRÜYOR. Spor Salonu Kapısındaki görevliler rakip takımın forması ile maça giremeyeceklerini söyleyerek içeri kapıdan geri çeviriyor. Anne telaşla aracına giderek ++

9

6

73

SMMM'NİN MÜKELLEFLERİNDEN DÜZENLEDİKLERİ FATURALARIN SAHTE/YANILTICI OLDUĞU YOLUNDA VERGİ TEKNİĞİ RAPORLARI DÜZENLENMİŞ OLSA DAHİ SMMM'NİN BUNLARI BİLDİĞİNE YÖNELİK DELİL YOKSA MÜTESELSİL SORUMLU OLMAZ.

DANIŞTAY VDDK

Esas No : 2021/1228 Karar No : 2022/977 Tarih: 14.09.2022

0

24

72

A.Ş GENEL KURULUNDA BAKANLIK TEMSİLCİSİ BULUNDURMA ZORUNLULUĞU

Genel Kurul Toplantı gündeminde aşağıdaki maddelerden birisi varsa Bakanlık Temsilcisi bulundurulması zorunludur;

a) Sermayenin artırılması,

b) Sermayenin azaltılması,

c) Kayıtlı sermaye sistemine geçilmesi,

4

16

71

ENFLASYON DÜZELTMESİ HESAPLAMASI YAPILACAK BİLANÇOLARDA YER ALAN GEÇMİŞ YILLAR KARLARININ , OLAĞANÜSTÜ YEDEKLER HESABINA AKTARILMASI, TTK 523 MADDESİNE GÖRE A.Ş. GENEL KURULUNCA, LTD. ŞTİ.'LERDE TTK 608.MADDE ŞİRKET GENEL KURULUNCA KARAR VERİLMESİ GEREKMEKTEDİR.

3

14

73

Binek Araçlarda Gider Kısıtlamasına Tabi Tutarın 2022 Hadleri

- Kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedeli 8.000 TL,

- Gider olarak indirim konusu yapılabilecek özel tüketim vergisi ve katma değer vergisinin toplam tutarı 200.000 TL,

3

14

72

Şirketinizin geçmiş yıl karlarının sermayeye eklenmesi dolayısıyla gerçek kişi ortaklara bedelsiz hisse senedi verilmesi işleminin kar dağıtımı olarak değerlendirilmesi söz konusu olmayacağından, GVK 94 . md kapsamında tevkifat yapılmayacaktır.

1

10

73

YEMİNLİ MALİ MÜŞAVİRLİK ŞİRKETİMİZDE 30.SENEYİ BİTİRDİK

5

0

71

mesleki kazancının tespitinde gider olarak indirebilir giderlerin kazancın elde edilmesi ve idamesi ile açık ve doğrudan bir bağının bulunması, yapılan işin mahiyetine uygun olması ve iş hacmi ile mütenasip olması gerekmektedir.

MALİYE BAKANLIĞI ÖZELGESİ

2

3

71

BİNA İNŞAATLARINDA YAKLAŞIK MALİYET BEDELİNİNHESABINDA DEĞİŞİKLİK YAPILDI

15032023 RG

ASGARİ İŞÇİLİK UYGULAMASINDA KULLANILACAK YAKLAŞIK MALİYET BEDELİNİN HESABI

-Başladığı yıl içinde bitirilmiş olan inşaat maliyetinin hesaplanmasında inşaatın bittiği gün yürürlükte olan;

2

15

68

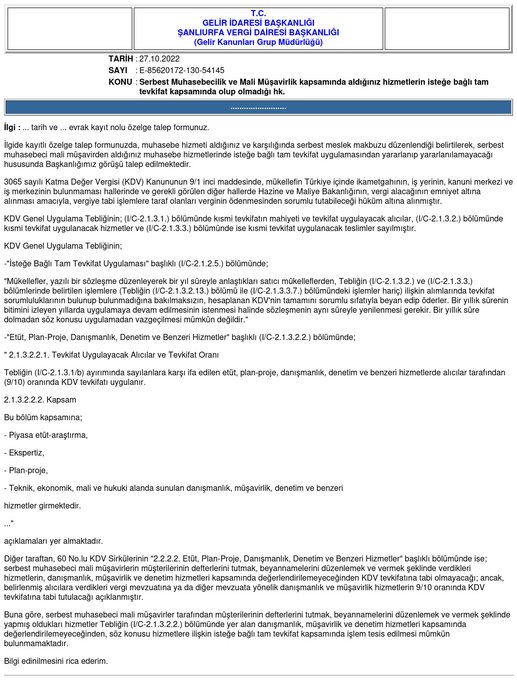

Serbest Muhasebecilik ve Mali Müşavirlik kapsamında aldığınız hizmetlerin isteğe bağlı tam tevkifat kapsamında olup olmadığı hk.

4

15

69

1969-1985 KDV , GEÇİSİZ, ENFLASYON DÜZELTMESİZ,ÖTV, BİGİSAYARSIZ, PROGRAMSIZ, SMIYB SİZ DÖNEMDİ.MART VE NİSANDA GECELER BEYANNAMELERİ TAMAMLARDIK. KDV DEN SONRA MESAİ UZADI, GEÇİCİ VERGİ SONRASI AİLEDEN KOPTUK, GECE SABAHA KARŞI EVE GİRERDİK,40 senedir OFiSLERDE DURUM VAHİM

1

7

69

E-FATURA YERİNE , FİZİKİ ORTAMDA FATURA DÜZENLENMESİNE ÖZEL USULSÜZLÜK CEZASI KESİLMEMESİ HK.

Kanun’un 353/1. maddesi uyarınca kesilen dava konusu özel usulsüzlük cezasında hukuka uyarlık bulunmamaktadır.DANIŞTAY 9. Daire Kararı E: 2017/3886

2

18

67

30.11.2023 BİLANÇOLARINDA YER ALAN ORTAKLARA BORÇLAR 331 HESABI ENFL DÜZELTMESİNE TABİ TUTULMAYACAK PARASAL HESAPLARDANDIR. BU HESAPTAKİ TUTAR SERMAYE ARTIRIM YOLU İLE SERMAYEYE İLAVE EDİLDİĞİNDE PARASAL OLMAYAN HESAP OLARAK ENF. DÜZ. TABİ TUTULMAKTADIR. (MÜKELLEF LEHİNE )

3

16

67

E- FATURA VE E -ARŞİV FATURANIN E İRSALİYE YERİNE GEÇMESİ

E-İrsaliye Uygulama Kılavuzu Versiyon: 1.1

e-Fatura uygulamasına kayıtlı mükelleflerin birbirlerine düzenledikleri e-Faturada, düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi,

2

10

67

Kat karşılığı arsa inşaat sözleşmesine istinaden arsa sahibi adına gider pusulası düzenlenmediği için özel usulsüzlük cezası kesilemez.

T.C.

D A N I Ş T A Y

ÜÇÜNCÜ DAİRE

Esas No : 2018/712

Karar No : 2021/6132

2

13

64

Transit ticaret işlemleri 3065 s.ı KDV Kanununun konusuna girmemektedir.

KDV beyannamesinde ;“Kısmi İstisna Kapsamına Giren İşlemler” bölümünde 235 kodlu satıra yazılır.

7

10

64

ATTIĞIM TWİTLER , DANIŞMANLIK YAPTIĞIMIZ MÜKELLEFLERİN SORULARINA VERDİĞİMİZ CEVAPLARI VE KARŞILAŞTIĞIMIZ SORUNLARIN ARAŞTIRILMASINI İÇERMEKTEDİR.

1

0

64

İŞÇİNİN ALDIĞI RAPOR PARASI , maaşından mahsup edilmelidir. Yani örneğin 10 gün rapor alan ve toplamda 2.000 TL rapor parası alan bir işçiye, ay sonunda maaşı 2.000 TL eksik ödenecek ve böylece işçi yine aynı maaşı almış olacaktır.

YARGITAY(9 Hukuk, 2019/22392 K.).

3

14

64

KDV iadelerinde talep süresi, iade hakkının doğduğu takvim yılını izleyen yılın başından itibaren 2 yıl olarak düzenlenmiştir

❖ 2018 ve önceki yılların vergilendirme dönemlerine ilişkin işlemlerden kaynaklanan KDV iade talepleri 23 No. lu Tebliğ kapsamında değildir.

7104 S.K.

1

12

61

KDV DÜZELTME BEYANNAMESİ VERİLMESİ

İstanbul Vergi Dairesi Başkanlığı tarafından verilen 01.02.2006 tarih ve 648 sayılı Özelge;

......Ancak mükellefin tek tek düzeltme beyannamesi vermesi yerine düzeltmeye konu beyannamelerde ödenecek vergi çıkmaması

3

9

63

VUK geçici 32. mad. göre 31.12.2021 bilanço'da mevcut DURAN VARLIKLARI Yeniden değerleme yapacak olan mükellefler, ARALIK 2021 DÖNEMİNDE YDAF HESAPLAMALI, SONRA VUK Mük. 298/ç Md. YE göre YDAF HESAPLAYIP, KAYITLARINI YAPMALI, YENİ DEĞERLERDEN 2022 AMORTİSMANINI HESAPLAYIP

2

9

61

Limited Şirketlerde Hisse devri, Ortaklar Kurulu kararı, noterde tanzim edilecek hisse devir sözleşmesi ve Ticaret Sicilinde tescili ile gerçekleşir.

3

2

62

AMORTİSMAN AYRILMAMASININ VEYA EKSİK AYRILMASININ NEDENLERİ;

1)Bilançonun zararla veya yetersiz karla kapanmasını önlemek,

2)Sermayeyi kaybetmiş durumuna(Borca Batıklığı) düşmemek,

3)Kredi veren kuruluşlara daha tatminkar bilanço sunmak,

4)Dağıtabilir karı artırmak,

0

8

62

BİLGİ

2023 yılında zorunlu fatura düzenleme sınırının tutarı 4.400 TL’dir.

1

8

60

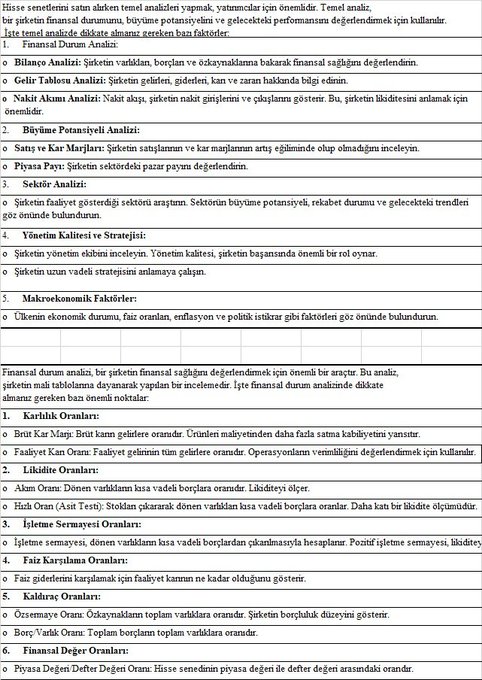

FİNANSAL DURUM TABLOLARI BİLANÇO VE GELİR TABLOSU ANALİZLERİ

1

9

63

İZMİR BİM 4.VDD. E : 2019/3287 K; 2020/1583

T: 08.10.2020

•BEYANNAMENİN MATRAHSIZ VERİLMESİ HALİNDE, TAKDİR KOMİSYONU TARAFINDAN 15 GÜNDEN AZ OLMAMAK ÜZERE BİR SÜRE VERİLEREK KANUNİ DEFTERLERİN İBRAZI İÇİN DAVET OLUNMADAN CEZALI TARHİYAT YAPILAMAZ.

1

20

61

İzmir VDB ÖZELGE

Sayı:580682 T:03.11.2022

Konu:SGK prim teşvik tutarlarının gelir olarak dikkate alınıp alınmayacağı ,

4

7

60

E-FATURA MÜKELLEFİ KAĞIT FATURA KESİLMESİ HK. GİB GÖRÜŞÜ;

E fatura kullanıcılarının birbirlerine efatura düzenlemesi zorunludur.

Bu zorunluluğa uymayan mükellefler VUK ceza hükümlerine tabidir.

Düzenlenen kağıt faturaların kdv ve gider indiriminde kullanılabileceği kabul edilir.

5

12

61

Küçük esnaf defter tutmuyor. Esnaf odaları veya esnafın kendisi anlaştıkları kişilere, faturaları sisteme girmektedir. Hangi devirdeyiz, esnaf tutmadığını defter için para verir mi? Gazetede bu konuyu haber yapan muhabirin SMMM ler için yazdığı yazı meslek mensubunu töhmet

Defter tutma zorunluluğu olmayan küçük esnaftan, mali müşavirler tarafından 3 yıldır ‘defter tasdik ücreti’ adı altında fahiş ücretler istendiği ortaya çıktı

✍

@_mithatyurdakul

205

12

57

5

7

61

Kurumların Aktifinde kayıtlı olan Taşınmazların 14072023 tarihinden sonra satılmaları durumunda KDV istisna uygulaması;

0

9

60

Kredi kartı ile satışlara ilişkin tutarların vadesinden önce tahsil edilebilmesi için bankalara ödemiş olduğunuz komisyon bedelleri, KVK 11 inci md 1. fık.(i) bd. kapsamında finansman gider kısıtlamasına tabi tutulması söz konusu değildir.

ÖZELGE

Ankara VDB S 476079 T18.10.2022

1

9

58

SEVK İRSALİYESİNDE BULUNMASI ZORUNLU BİLGİLER

Sevk irsaliyelerde; gönderilen malın nev’i ve miktarı ile satıcının veya malı sevk edenin; adı, soyadı, varsa ticaret unvanı, adresi, bağlı bulunduğu vergi dairesi ve hesap numarasının; müşterinin adı, soyadı, ticaret unvanı, adresi,

4

9

58

%5 VERGİ İNDİRİMİNDEN FAYDALANMA ŞARTLARI

1-İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresinde verilmiş olması,

1

5

58

BİLGİ

A.Ş Yönetim Kurulu Karar Defteri ile

LTD. ŞTİ. Müdürler Kurulu Karar Defterlerinin

Kapanış Tasdiklerinin 31 Ocak 2023’e Kadar Yaptırılması Gerekiyor

0

12

57

31.12.2023 Tarihli 15 kodlu hesapların Enf.Düz. "STOK DEVİR HIZI" YÖNTEMİNİN KULLANILMASINDA 2024 VE MÜTEAKİP YILLARDA VERGİSEL AVANTAJ SAĞLAR. YMM EMRAH AYGÜN. EMRAH AYGÜN ÜSTAD ELİNE EMEĞİNE SAĞLIK

0

14

59

LTD.ŞTİ ile şahıslar arasında adi ortaklık kurulması mümkün olup, adi ortaklık kurularak ilk kez mükellefiyet (KDV ve stopaj) tesis ettirilmesi durumunda yıllık iş

2

10

56

Yıl sonlarında ve geçici vergi dönemlerinde, Vergi Usul Kanunu uyarınca yapılan değerlemeler sonucu oluşan kur farkları üzerinden KDV hesaplanmaz."

1

4

56

31.12.2022 ÖNCESİNE AİT OLUP, 12.03.2023 TARİHİNE KADAR TAMAMLANAMAYAN VERG�� İNCELEME- TAKDİR, TARH VE TAHAKKUK İŞLEMLERİNDEN SALINAN VERGİ VE KESİLEN CEZALARDA 7440 UYGULAMASI;

0

14

57

VERGİ MÜKELLEFİ OLMAYANLARDAN SATIŞTAN İADE BELGE;

Vergi mükellefiyeti olmayan nihai tüketiciye gider pusulası düzenlenerek iade işleminin yapılabildiği durumlarda; e-Arşiv Faturaların iptal edilmesi veya değiştirilmesi mümkün bulunmayıp söz konusu faturalar geçerli olup,bu

1

7

55