Marcin Czaplicki

@Mr_Czaplicki

Followers

5,048

Following

398

Media

1,088

Statuses

4,250

Economist, financial analyst, lawyer, PhD, CFA, Assistant Professor at @SGHWarsaw , former @KPMGPoland FRM & @PKO_Research . RT≠endorsement, private profile

Joined August 2016

Don't wanna be here?

Send us removal request.

Explore trending content on Musk Viewer

Florida

• 320642 Tweets

Oakland

• 126067 Tweets

Giants

• 122591 Tweets

#虎に翼

• 113090 Tweets

高市さん

• 110613 Tweets

Lali

• 80025 Tweets

Angela

• 72861 Tweets

Peñarol

• 66915 Tweets

Cowboys

• 63444 Tweets

Racing

• 55887 Tweets

Yankees

• 51401 Tweets

Flamengo

• 34785 Tweets

Nabers

• 32784 Tweets

クック先生

• 28511 Tweets

#ドンシェルジュ

• 18411 Tweets

Food Bank

• 17686 Tweets

Ram Rahim

• 16510 Tweets

Chelsie

• 14021 Tweets

#DALvsNYG

• 13544 Tweets

Daniel Jones

• 13187 Tweets

Height Of Injustice

• 11580 Tweets

XCRY CON FANTA

• 11159 Tweets

#يوم_Iلجمعه

• 10896 Tweets

トルコ国籍の男

• 10851 Tweets

Rubina

• 10257 Tweets

Pinned Tweet

W czwartek miałem przyjemność wystąpić na X Kongresie Makroekonomicznym i opowiadać o kryzysie kredytowym i zagrożeniu jego wystąpienia w Polsce. Ponieważ ten temat jest dość mocno pomijany, a niestety stanowi duże zagrożenie, poniżej🧵z moimi spostrzeżeniami (i slajdami). 1/

7

40

218

Przygotowałem dla Was prostą analizę tego, co się stało z Silicon Valley Bank, a zarazem szybki kurs jeszcze szybszego cyklu finansowego jaki miał/ma miejsce w USA. 🧵poniżej, a jego streszczenie w 4 ilustracjach ⬇️ 1/

8

73

435

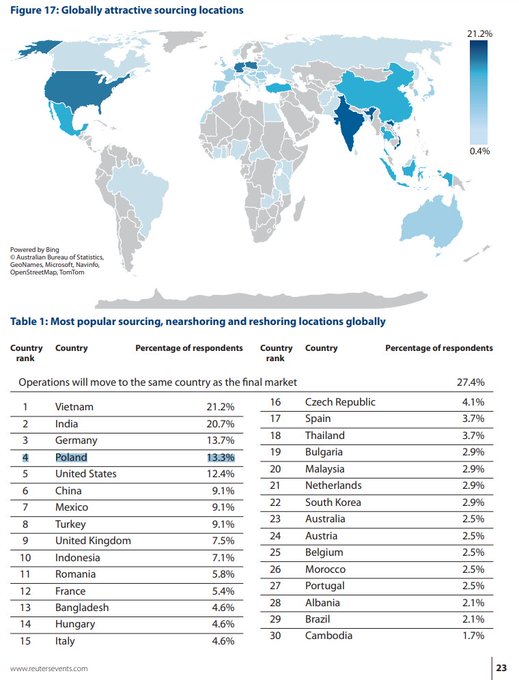

Nie widziałem tego wcześniej (albo nie pamiętam), więc wrzucam, bo ciekawe: Polska jedną z najbardziej popularnych lokalizacji do przenoszenia aktywności po pandemii wg ankiety Reuters i Maersk. Źródło:

14

71

325

Wczoraj moja banieczka twitterowa była zalana postami o akcji kredytowej, kreacji pieniądza oraz o tym, czy banki kreują pieniądz "z powietrza". Widzę dużo nieporozumień, więc przygotowałem wątek, w którym (mam nadzieję) odczaruję temat. 🧵1/n

7

45

277

🧵 Ostatnio jednym z tematów, który rozgrzewa polski

#Fintwitt

jest inflacja. Najpierw rosła, teraz maleje, a od lewa do prawa można przeczytać lub wysłuchać sprzeczne wypowiedzi na jej temat. Dlatego postanowiłem co nieco wyjaśnić – mam nadzieję, że każdy znajdzie poniżej coś

7

63

283

Niestety mało optymistyczny wykres na 1 maja... Nie mieliśmy w XXI wieku w 🇵🇱 takiego przypadku, żeby sytuacja pracujących gosp. domowych się pogarszała, a tym bardziej w takim tempie jak teraz i to przy rosnącej produktywności pracy... Polacy pracują lepiej, ale zarabiają mniej.

23

78

266

W czasie,gdy w USA kolejna za naszego życia fala strachu o kondycję sektora finans.-chciałbym zwrócić uwagę na jedno-cieszmy się i doceńmy,że mamy w 🇵🇱 jeden z najstabilniejszych systemów bankowych w Europie,a może i na świecie.W tym 🧵opiszę co chroni 🇵🇱 przed scenariusz. USA 1/

23

46

222

Przez ostatnie kilka miesięcy, w cieniu dyskusji o wakacjach kredytowych, słyszałem i czytałem wiele wypowiedzi wskazujących na niezrozumienie tego, czym są i jak działają wymogi kapitałowe nakładane na banki. Dlatego przygotowałem 2 wątki, z których 1. (edukacyjny) poniżej 🧵1/n

4

44

222

Zawsze jak Fed podnosi stopy drżą wszystkie gospodarki wschodzące, które w okresie boomu zazwyczaj mocno zadłużają się w USD. Tym razem do przyczyn niepokoju dochodzi jeszcze jeden czynnik: Chiny. O tym w tym wątku 🧵: 1/n

7

37

200

Dziś Prezydent podpisze ustawę o finansowaniu społecznościowym (…). Ale nie o finansowanie społecznościowe tutaj chodzi lecz o Fundusz Wsparcia Kredytobiorców, wakacje kredytowe i WIBOR.W tym wątku wyjaśnię, jakie mogą być tego koszty, ale też co jest 🙃korzystne dla banków🧵1/n

4

20

184

Ile kosztuje przeciętnego Kowalskiego inflacja w 🇵🇱? Dzisiejsze dane GUS pozwalają to oszacować. Gdyby inflacja była w celu NBP w 2022 (2,5% r/r) w ubiegłym roku zapłacilibyśmy za kupione towary i usługi o 175,5 mld PLN mniej! Zakładając 38mln ludzi* daje to 4620 PLN na osobę! 1/

13

73

185

Fajny wykres od

@PKO_Research

W Polsce oprocentowanie nowych kredytów mieszkaniowych urosło w ostatnich miesiącach najmocniej w całej UE (jasnoniebieski) i po lipcu było najwyższe w UE.

15

66

173

Chyba się wojna skończyła, bo jak inaczej można to wytłumaczyć... Bo przecież nie tym, że monopol ma siłę monopolisty...🙃

9

33

176

Jest co świętować.🙃Po zmianach w strukturze koszyka i noworocznych podwyżkach 🇵🇱 inflacja superbazowa (HICP bez żywności,energii,paliw,innych cen administr. i usług finans.) jest już

#2

w całej UE. Napisałbym,że 🇭🇺 niezagrożone, ale w sty. % r/r w Polsce najbardziej przyrósł. 1/

14

59

166

Jedną z niezmiennych cech 🇵🇱 sektora bankowego jest jego nadpłynność, która dorobiła się określenia „strukturalna”. Świadczy o niej kierunek operacji NBP, czy relacja K/D. Mówi się, że banki nie potrzebują depozytów, bo mają ich nadmiar. Ale to nieprawda! Dlaczego? O tym ten🧵1/n

7

36

159

Obiecałem drugi wątek o wymogach kapitałowych, ale coś mi się wydaje, że trzeba go rozbić na dwa kolejne, aby jak najlepiej (acz wciąż dostępnie) przedstawić temat. Poniżej (2a) opiszę jaki wpływ na banki mają stopy procentowe i inflacja,co przyda się do finalnego wątku (2b)🧵1/n

5

21

152

Pierwszy bank uruchamia Plan Naprawy ze względu na niebezpieczeństwo naruszenia wymogów kapitałowych na skutek wakacji kredytowych...

28

25

141

We wtorek w UE zaczął się "prawdziwy" sezon grzewczy (wg szac. Gas Infrastructure Europe), tj. spada wypełnienie magazynów z gazem. Oznacza to, że mamy 17 dni opóźnienia względem przeciętnego sezonu 2011-2020. Porównując wypełnienie magazynów z 95,5% UE jest 6,5pp do przodu 1/3

3

9

115

Podwyżki stóp nie sprawią,że inflacja CPI wróci do celu NBP.Inflacja 4+ zostanie.Jej przyczyny tkwią (w większości) poza bankiem centralnym.NBP powinien podnieść stopy,żeby zatrzymać negatywny wpływ niskich stóp na strukturę oszczędności i decyzje inwestycyjne gosp. domowych.

7

9

110

Z punktu widzenia sytuacji demograficznej Polski wojna w Ukrainie opóźnia o ok. 12 lat proces kurczenia się (starzenia) naszego społeczeństwa (wg lipcowych projekcji demograficznych ONZ). W średnim horyzoncie czasu ma zostać u nas ponad 1 mln osób. 🧵1/5

4

15

98

Dużo (niekoniecznie dobrego) się ostatnio dzieje w sektorze bankowym 🇺🇸. W poniższym długim 🧵 opiszę, jak doszło do ukształtowania tego systemu, a droga ta nie była podobna do tej europejskiej,a nawet sąsiedniej 🇨🇦 i była jednym z istotniejszych źródeł jego różnych problemów. 1/

3

16

97

Jakoś ten Międzynarodowy Fundusz Walutowy nie wierzy w rychły spadek inflacji w Polsce. Inflacja w celu dopiero w 2028 (bez zmian ), ścieżka inflacji podniesiona względem kwietnia...

12

30

88

Efekty bazy, obniżki na Orlenie oraz działania regulacyjne (prąd, leki) przyczyniły się do spadku inflacji we wrześniu. Był jeszcze 1 element, o którym nikt nie pisze: b. ciepły wrzesień opóźnił wprowadzenie kolekcji jesiennych. CPI (wg mojego szacunku): 8,2% r/r. Bazowa: 8,8%.

7

9

89

W piątek przez twitter przelała się fala peanów nad spadkiem relacji długu publicznego do PKB do 50,3% w 3Q22. Ostudziłbym emocje, bo w dużej mierze stało się to kosztem kilkuset mld PLN,które polskie gosp. domowe i firmy musiały więcej zapłacić z uwagi na inflację. O tym ten🧵1/

2

20

87

Z dedykacją dla tych, którzy twierdzą, że w walce z inflacją nie należy już podnosić stóp, bo nadmiernie obciąża to kredytobiorców. Całkowite wydatki odsetkowe gosp. domowych w okresie 4q21-3q22 były niemal 2 razy mniejsze niż dodatkowe wydatki wywołane przez wzrost cen 1/4

12

19

89

Apple wprowadził (we współpracy z GS) nową usługę w 🇺🇸: rachunku oszczędnościowego z oproc. 4,15%. BigTechy w coraz większym stopniu konkurują z bankami korzystając na lżejszej regulacji. W tym 🧵 zarysuję jakie są tego implikacje oraz jakie rozw. regulacyjne (w finansach). 1/

3

11

85

Protip: jeśli dosrubowalibysmy inflację (deflator PKB) do 100% r/r to dług/PKB zejdzie jeszcze bardziej i przy pewnych założeniach będzie jednym z najniższych w Europie... 🙃

Według prognozy OECD w 2022r. dług publiczny w relacji do PKB głębiej niż w Polsce spadnie tylko w trzech krajach UE. Kraje te to Grecja, Portugalia i Irlandia.

23

28

258

4

3

82

Wg NBP wartość kredytów hipotecznych udzielonych w styczniu spadła do 2,01 mld PLN. Jest to najniższa wartość w szeregu danych (od gru'14).Dłuższe dane (ZBP) sugerują, że jesteśmy nieco poniżej poziomu ze sty'09 (dno kryzysu). Ale,ale!To może być dno tego cyklu i o tym krótki🧵1/

9

13

81

Mocno pesymistycznie prezentuje się sytuacja na rynku pracy w najbliższych latach, w obiektywie projekcji NBP. Projekcja pokazuje większy spadek liczby pracujących niż po Globalnym kryzysie finansowym. 1/2

4

12

79

Przypadek Sillicon Valley Bank ma wiele wymiarów. Jednym z nich jest to, że bank był lżej regulowany z uwagi na poluzowanie ustawy Dodda-Franka w 2018 (i zwiększenie pułapu od którego bank jest istotny systemowo). To element cyklu regulacyjnego w USA i o tym kolejny🧵1/

4

14

78

Nowe dane

@nbppl

pokazują, że na rynku kredytów hipotecznych mamy boom o skali niewidzianej od lat. Miesięczna wartość kredytów udzielanych w II kw. była prawie 2 razy większa niż jeszcze w 2017 i ponad 50% większa niż w 2020. (1/3)

9

21

76

Zanim zacznie się poważna debata nt. wieku emerytalnego, jej uczestnicy powinni zrozumieć, że przeciętna długość trwania życia minus wiek emerytalny nie jest (poza przypadkiem noworodka) równa przeciętnej dalszej długości trwania życia osoby przechodzącej na emeryturę...⬇️

6

7

77

Dziś odczyt inflacji CPI za wrzesień. Wg wstępnego odczytu (flash) ceny w 🇵🇱 wzrosły od września'21 o 17,2%. Poprzednio, żeby tyle urosnąć potrzebowały 9 lat i 8 miesięcy. Czyli przez ostatni rok ceny (konsumenckie) w 🇵🇱 wzrosły o tyle, co przez prawie 10 wcześniejszych lat! 1/2

7

14

75

Co może dać, czego nie da, a co zabierze obniżka stóp. Długi opis, ale temat nie jest prosty

7

30

75

Jednym z argumentów przeciwko dalszemu podnoszeniu stóp jest wzrost kosztu odsetek dla kredytobiorców.Tymczasem,w 🇵🇱 w przeliczeniu na 1 os. przeciętny konsument płacił przez inflację w samym 4Q22 o 1411 PLN więcej,podczas gdy odsetki dla przec. kredytobiorcy wzrosły o 410 PLN 1/

14

20

73

Z pewną dozą prawdopodobieństwa można dzisiaj założyć, że (z punktu widzenia prostej rentowności) bardziej opłaca się w Polsce mieć mieszkanie na wynajem niż bank na własność...

6

8

66

@iggnacy

@puls_biznesu

#24

Podsumowanie

Jeżeli ktoś dotarł do tego slajdu, serdecznie gratuluję! 🙃 Nie czuję, żebym wyczerpał temat, ale czuje, że wyczerpałem cierpliwość czytelników. Jednocześnie, mam nadzieję, że ożywi to dyskusję, której brak wypominał ostatnio

#Fintwitt

’owi

@gamrot

. Mam

15

2

73

Ja mam pytanie może nie merytoryczne (bo się w polityce fiskalnej nie specjalizuję, aczkolwiek swoje zdanie mam i z niektórymi postulatami z tego listu się zgadzam, a z innymi nie). Czemu służy manipulacja i nazywanie tego listem 100 ekonomistów, skoro na liście na moment pisania

Czas na inwestycje w Regenerację! Powiedz z nami nowej koalicji rządowej, że to nie czas na politykę "zaciskania pasa", ale wsparcie ludzi i usług publicznych.

Podpisz się pod listem i dołącz do znamienitych profesorek i profesorów -

77

175

538

7

2

66

Kredyty mieszkaniowe w PLN po raz pierwszy od 20 lat (maj 2002) miały (w listopadzie) ujemną dynamikę r/r.

3

8

70

NBP zaczął przypisywać sobie władzę nad sezonowością cen w rolnictwie oraz pogodą! Ceny w kategoriach bazowych, za które NBP de facto odpowiada wzrosły (wg oficjalnych danych) przez ostatnie 4M (za które są dane, tj. mar-cze) o 3,2%! Spadają ceny żywności.

20

10

64

Z perspektywy czasu trzeba jednak przyznać, że w USA jest jakby spokojniej… Od wojny secesyjnej w USA zbankrutowało 22215 banków z czego 18661 (84%) przed rozpoczęciem działalności systemu gwarantowania depozytów w 1934 (sam FDIC powstał w 1933 wraz z ustawą Glassa-Steagalla).

4

13

61

Od wprowadzenia obecnego wieku emerytalnego w 1954 (60 - K, 65 - M) przeciętna dalsza długość trwania życia 60-latki wzrosła o prawie 6 lat (i to po uwzględnieniu skutków pandemii), a 60-latka o niecałe 4 lata.

10

10

57

W kwietniu były to jedynie 22 mln PLN i -0,01% m/m, w maju to już 916 mln PLN (-0,23% m/m). Można śmiało powiedzieć, że portfel kredytów mieszkaniowych w PLN w polskich bankach zaczął się kurczyć! Poza wrz-paź 2008 (odpowiednio -0,14 i -0,22% m/m) nie widzieliśmy tego od 20 lat

4

7

58

Dlaczego w bilansie Silicon Valley Bank tak dużo zielonego (HTM securities)? Bo dzięki temu,że intencją było trzymanie obligacji do terminu zapadalności (spłaty),SVB nie musiał raportować spadku ich wyceny wraz ze wzrostami %. No ale jak przyszło do ich sprzedaży to już musiał...

5

10

58

@Pekao_Analizy

Jedna uwaga: polskie BIZ są nakręcane przez reinwestowane zyski oraz instrumenty dłużne w ramach grupy. Więc 50% już jest w Polsce, a nie do niej płynie, a ~40% to nie kapitał tylko dług.

7

7

57

1) Nie, banki nie zarabiają na bonach NBP 6,75%, bo płacą podatek bankowy -> zarabiają niecałe 6,25%. 2) Nie, banki w bonach lokują nadwyżki, śr. % nowych depo w czerwcu to 5,49%. 3) To się bankom średnio opłaca i szukają alternatyw, co widać w bilansach. Z 300m PLN >1/3 to BGK.

Dziś polskie banki ulokowały w 7-dniowe bony pieniężne

@nbppl

rekordowe 307 mld zł ze swojej nadpłynności. Zarabiają na tym przy obecnych stopach 6,75% w skali roku. Dla porównania, za wszystkie depozyty klientów płacą średnio 2,5% (dane NBP).

23

39

189

0

2

53

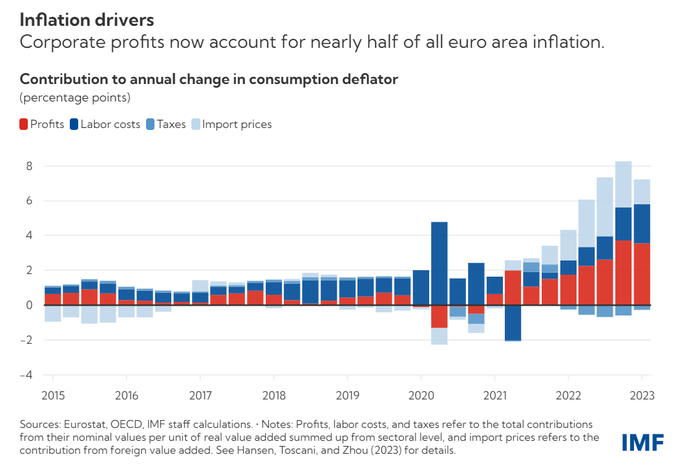

Wczoraj przez twitter przeszła fala wpisów z poniższym wykresem wskazująca na to, że to firmy (i ich zyski) wywołały inflację. Współautor wykresu i badania za nim stojącego podpowiada: firmy nie wywołały inflacji, ale szybciej (niż pracownicy) dostosowały się do szoku cenowego.

- Incorrect interpretation: "See? Inflation is caused by corporate greed".

- Correct interpretation: "Firms have adapted faster than workers to the nominal cost-push shock, because goods prices move sequentially faster than wage contracts".

41

135

562

15

4

52

Chyba nikt nie zwrócił na to tu uwagi, a w projekcji inflacyjnej NBP przy założeniu stabilnych stóp inflacja ledwo schodzi w okolice celu w 2H25. Gdzie tu miejsce na obniżki w 2024, a tym bardziej w 2023?

11

3

49

Polska gospodarka spowolniła, ale nie stanęła (gdzie indziej jest gorzej). Z dnia na dzień jedziemy jednak coraz wolniej.

#COVID19

#koronawirus

6

16

46

W okresie od 1 września do 7 grudnia osoba 60+ niebędąca zaszczepioną miała 0,3% prawdopodobieństwo zgonu na Covid-19. Inaczej: z 2,5 mln takich osób na Covid-19 zmarło w ciągu ostatnich 3 miesięcy 0,3%, czyli 7062 osoby. Szczepienie redukowało ryzyko zgonu o prawie 86%! (1/2)

4

15

46

Dawno niespotykana sytuacja. W kwietniu banki udzieliły więcej kredytów konsumpcyjnych niż mieszkaniowych

4

5

49

Ireland 🇮🇪 has the 2nd lowest CIT rate in the EU (with effective tax rate of 2-4.5% for foreign multinationals). It has attracted lots of FDIs over time, but have they lead to the enrichment of the society? I doubt that! The consumption per person (PPP) is close to Polish 🇵🇱.

The standard corporate income tax rate in Poland is 19%.

It should be 0%.

That's the missing ingredient for insane growth.

🇵🇱

39

4

112

0

2

45

Praszki ćwierkają, że UBS przejął Credit Suisse. Ciekawe, w którą stronę pójdzie transfer know-how w zakresie robienia wykresów. To cudo z ostatniego raportu rocznego CS, s. 126. Tylko w Zurychu 3.25%+1.5% >5.4% (btw to nie jedyne co tam znajdziecie)

5

3

46

Wg dzisiejszych danych NBP w grudniu udzielono 2,1 mld PLN nowych kredytów hipotecznych. Wg danych ZBP (dla samych banków komercyjnych) zeszliśmy poniżej 2 mld PLN, co jest najniższym poziomem przynajmniej od 16 lat. Wg NBP 2022 rok zamknęliśmy poziomem 48,7 mld PLN (-43,6% r/r).

4

8

42

@ZygmuntowskiJ

Inflacja w Polsce kosztuje więcej przeciętną osobę niż podwyżki stóp przeciętnego kredytobiorcę [kropka]

Jednym z argumentów przeciwko dalszemu podnoszeniu stóp jest wzrost kosztu odsetek dla kredytobiorców.Tymczasem,w 🇵🇱 w przeliczeniu na 1 os. przeciętny konsument płacił przez inflację w samym 4Q22 o 1411 PLN więcej,podczas gdy odsetki dla przec. kredytobiorcy wzrosły o 410 PLN 1/

14

20

73

8

4

43

@mmpiatkowski

Punkt widzenia zależy od punktu siedzenia - nigdy nie goniliśmy Zachodu tak szybko jak wtedy. Abstrahując od "granicy na Łabie" Rzeczpospolita pod wieloma względami była wtedy liderem Europy.

4

2

40

Znamiennym jest, że projekt ustawy o pomocy kredytobiorcom został wklejony do projektu ustawy o crowdfundingu... Heh, porządku w polskim prawodawstwie nie uświadczysz...

1

6

38

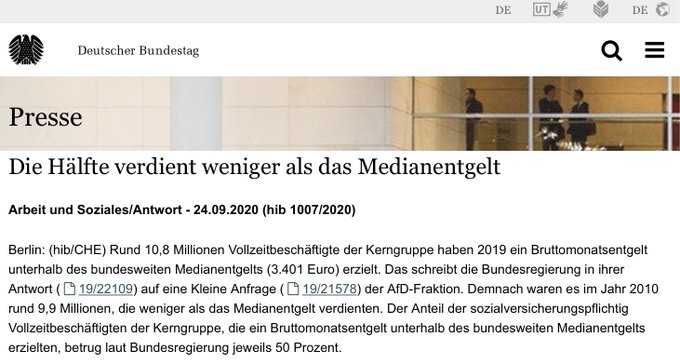

AfD chciała wiedzieć i się dowiedziała (zapytawszy uprzednio niemiecki rząd), że poniżej mediany zarobków w Niemczech zarabia 50% osób... Szkoda, że nie zlecili tego trudnego badania jakiejś firmie zewnętrznej, żeby zweryfikować, czy rząd ich nie okłamuje...

Die

#AfD

hat wirklich die Bundesregierung gefragt, wieviel Prozent der Deutschen Arbeitnehmer weniger als das Medianentgeld erhalten.

50% - weniger als der Median sind immer 50%.

Deren Parteivorsitzender ist "Wirtschaftswissenschaftler" und weiß nichtmal, was ein Median ist.

243

2K

9K

5

1

38

17 ciekawych wykresów i map z materiału NBP: Rozwój systemu finansowego w Polsce w 2022 (w 11 tweetach). Selekcja subiektywna.

1. Między 2015 a 2022 udział gotówki w aktywach finansowych gospodarstw domowych wzrósł z <15 do >19%. Udział akcji wynosi 40,5%, a depozytów wciąż >60%.

3

8

40

Dostępność kredytowa mieszkań w EŚiW-> 🇵🇱 na szarym końcu. Samo podniesienie bufora stopy w marcu z 2,5 do 5pp zabrało ekstra 7,7 m2. Metodyka i więcej (cut-off date na końcu 2021) w raporcie napisanym z

@AdamCzerniak

, M.Mokrogulskim i P.Niedziółką 1/3

2

15

41

Trochę to trwało, ale w końcu mogę zaprezentować wątek 2b i opisać, co czeka 🇵🇱 sektor bankowy (a przez to i gospodarkę) w najbliższym czasie.🧵Dla tych, którzy nie czytali przydługiego wstępu -> linki do 2 poprzednich wątków 1/n

Obiecałem drugi wątek o wymogach kapitałowych, ale coś mi się wydaje, że trzeba go rozbić na dwa kolejne, aby jak najlepiej (acz wciąż dostępnie) przedstawić temat. Poniżej (2a) opiszę jaki wpływ na banki mają stopy procentowe i inflacja,co przyda się do finalnego wątku (2b)🧵1/n

5

21

152

5

12

41

czy banki komercyjne miały kiedyś, gdzieś prawo emisji pieniądza? Tak, w Szkocji. Pozostałością tego jest obecny system, gdzie 3 banki mają prawo emisji funtów, ale to już nie emisja w wersji makro – formalnie to weksle i pod każdy musi być zabezpieczenie 21/21 <koniec wątku>

8

0

39

Zgodnie z prawem Goodharta próby (nadmiernego) uregulowania działalności prowadzą do jej przeniesienia do innych podmiotów, kanałów dystrybucji lub produktów. Poniżej przykład kredytów. Koszt dla dłużnika rośnie, jego ochrona maleje. Kolejny etap to lombardy. Koło się kręci. 1/2

4

4

39

Szybki (chiński) sposób jak (po)radzić sobie z nadpodażą na rynku nieruchomości. Btw. 8 lat temu dług nakręcił PKB przy budowie. Teraz PKB będzie nakręcone przy rozbiórce. I się kręci... Zostaje tylko więcej długu i źle wykorzystane moce produkcyjne

This video speaks volumes about the oversupply in China's housing market. 15 tower blocks in Kunming 昆明, the capital of Yunnan province, were demolished last month after sitting unfinished for eight years.

399

4K

11K

5

6

37

To, że banki nie udzielają kredytów wcale nie oznacza, że gospodarstwa domowe się nie zadłużają. Problem w tym, że zaciągając zobowiązania poza bankami 1) bardziej ryzykują, 2) często wychodzą poza obserwowalne dane.Te z rynku pożyczek jeszcze jako tako widać,z lombardów już nie.

2

4

41

Bottom line-przypadek SVB unaocznia fakt,że banki centr. podnosząc % muszą patrzeć na wiele czynników,w tym sytuację sektora finans. Zacieśnienie warunków finansowych w USA wspierałoby politykę Fed i w ostatecznym rozrachunku może zmniejszyć skalę koniecznych podwyżek %.Koniec 🧵

4

0

40

Drugą natomiast kwestią jest to, że większa uciążliwość wymogów prowadzi zazwyczaj do spadku przeciętnej wagi ryzyka aktywów, czyli przesunięć w stronę tych „lekkich” kapitałowo. Oznacza to tendencje do wymiany finansowania korpo na hipoteczne. Uff… Koniec wątku… 33/33

6

1

39

Na rynku hipotecznym uklepywanie dna. Jeżeli są widoczne wzrosty wnioskowanych kredytów, to tylko matematyczne (spada liczba wnioskujących - rośnie wnioskowana wartość). Dno za nami, ale wciąż jesteśmy niżej niż po Globalnym Kryzysie Finansowym (i to w ujęciu nominalnym) 1/2

5

6

40

Pierwsza rzecz i może źródło nieporozumienia to to, że kreację pieniądza mylimy z emisją pieniądza. W Polsce wyłączne prawo emisji pieniądza ma NBP i kropka. Tylko on może emitować tzw. gotówkę. Na świecie bywało różnie (see

#21

), ale teraz jest w zasadzie jednolicie. 2/n

2

0

38

Ciśnie się cały czas w pracujących na Umowę o Pracę, to może ktoś w końcu powie głośno, kto w Polsce jest "bogaty" i kto pozostaje najmniej opodatkowany/ oskładkowany. Nie piszę o przedsiębiorcach - piszę o jednoosobowej działalności gosp.: prawnikach, IT, finansistach, lekarzach

7

3

39

No to co? Stopy procentowe jednak płasko w listopadzie?🙃

4

0

38

Podwyżki % zbiły ich wycenę kurcząc aktywa,a depozyty wciąż pozostały.Teraz w czasie,gdy na rynku brakuje płynności posiadacze depozytów zaczęli zgłaszać się po swoje środki.Problem sprowadził się do niedopasow. terminu zapadalności aktywów (długi) i ich finansowania (krótki) 3/

2

1

39

Na

@SGHWarsaw

ruszyły deklaracje preferencji na semestr zimowy. Myślę, że wśród moich obserwujących znajdą się też studenci, którzy będą zainteresowani moja ofertą:

POLITYKA MAKROOSTROŻNOŚCIOWA

REGULACJE I NADZÓR NAD RYNKAMI FINANSOWYMI

KRYZYSY FINANSOWE I STABILNOŚĆ FINANSOWA 1/

7

0

39

Radzę obecnym tutaj przyswoić co to jest negatywny impuls kredytowy i jaki to ma wpływ na PKB / dla czepialskich - komentuję konsekwencje, a nie merytorykę opinii RG TSUE (ale też konsekwencje tego, co dzieje się wokół sektora)

16

0

36

Dokładnie, wystarczy poczytać o tym, co stało się z gen. Rozwadowskim, gen. Sikorskim albo jak po ucieczce władz z Warszawy obronę stolicy organizował szef straży granicznej, zesłany tam przez sanację gen. Czuma, który później musiał ustąpić uciekającemu z Łodzi gen. Rómmelowi.1/

Im więcej człowiek czyta o organizacji, kadrach i planach Wojska Polskiego w IIRP tym bardziej tragiczna jest rocznica 1 września.

Pamiętając o bohaterstwie przodków, o poległych żołnierzach i cywilach, o wielkiej dysproporcji między Polską - ofiarą bandyckiej agresji - a

243

267

2K

7

0

37

@BartegGora

moglibyśmy, ale nie w ciągu 15 lat i tylko wtedy, gdyby do nas przenosił się cały łańcuch albo jego bardziej zaawansowane części (R&D), pozwalając nam zdobywać doświadczenie i otwierać własne firmy. Tak to tylko (i aż) elementy łańcucha, a więc wyspecjalizowana praca...

1

0

35

Na rynku kredytów hipotecznych formacja dna doliny. Póki co nie widać przeciwległej krawędzi...

6

6

36

Dzisiejszy odczyt (flash) inflacji CPI (mój typ: 16,8% r/r) zapowiada to, co czekać będzie nas przez większość roku - dezinflację, tym razem w ślad za spadkiem cen opału, paliw, mięsa, nabiału i tłuszczy. Bazowa wciąż mocno-> mój typ: 11,6% r/r.

7

2

37

Myślę, że te 2 wykresy dobrze oddają sytuację SVB. Kreacja pieniądza przez Fed w czasie pandemii stworzyła wielki strumień płynności w świecie Fintech i krypto,która została zaparkowana (m. in.) w banku. Nie było co z tym zrobić,więc w aktywach kasa szła w obligacje 2/

1

1

35

Nigdy w 🇵🇱 nie będzie poważnych reform, dopóki politycy nie zrozumieją co reformują. To przerażające, że od lat nie potrafią zrozumieć, czym różni się przeciętna długość trwania życia (M:71,6, K:79,6) od przeciętnej dalszej długości trwania życia w wieku K60 i M65 (22,4 vs 13,5).

Sukcesy feminizmu: statystycznie kobiety w Polsce są na emeryturze aż trzy razy dłużej niż mężczyźni. To wynika ze złożenia dwóch czynników: bardzo dużej różnicy w wieku przejścia na emeryturę i bardzo dużej różnicy w średniej długości życia. Obie różnice na niekorzyść mężczyzn.

164

79

898

6

2

34

żaden bank nie trzyma tyle gotówki-bo inaczej nie mógłby zarobić na płacone odsetki od depozytów. Oczywiście to nie oznacza, że nie ma banków lepszych i gorszych, ale w PL z systemowego punktu widzenia, konsument/deponent detaliczny jest naprawdę bardzo mocno chroniony. Koniec 🧵

6

0

31

Mówi się, że Gates przewidział globalną epidemię 5 lat temu. A co jeśli ktoś ostrzegał już 13 lat temu - i nawet podał skąd przyjdzie epidemia!

3

8

32

BIK opublikował marcowe dane o wnioskach kredytowych, a w nich 16,8% m/m wzrost liczby wniosków i 3,7% wzrost śr. wartości wniosku. Nie są to może oszałamiające liczby, ale jasno potwierdzają, że dołek za nami i sugerują sprzedaż ~3mld PLN. 1/

5

5

35

~59% - tyle wynosiła we wrześniu partycypacja (po wolumenie) w wakacjach kredytowych. To 1,7 mld PLN niezapłaconych odsetek i (tu większa ostrożność, bo grubszy szacunek) 1,4 mld PLN opóźnionej płatności kapitału. Razem ok. 3 mld PLN (miesięcznie), a z sierpniem blisko 5 mld PLN

5

4

35

Najnowszy Szybki Monitoring NBP: wynagrodzenie za pracę w tyle za wydajnością 1/2

3

5

33

nie mając tyle gotówki w kasie, SVB musiał sprzedać część płynnych aktywów. Początkowo spadek ich wyceny oznaczał niezrealizowane straty (bo papiery wciąż były w bilansie SVB). Gdy obligacje zostały sprzedane (na promocji) straty się zrealizowały, a że było ich dużo, to zjadły 4/

1

0

33

Ciekaw jestem, jak przy realnej stopie ex ante ~0% w Polsce można inflację trwale do celu ściągnąć... Btw. jeśli to nie przekreśla wakacji kredytowych 2.0 to po nas choćby potop:(

7

1

34

Nowe (zimowe) prognozy Komisji Europejskiej. Polska w 2023 z drugą (dwucyfrową) inflacją HICP w UE (i trzecią najwyższą w 2023) oraz z 9 najniższym wzrostem PKB w 2023 i 7 (ex aequo) najwyższym wzrostem PKB w 2024. Martwi to, że wg prognoz KE inflacja spowalnia bardzo wolno w 24.

4

8

32

kapitały własne i więcej (bank stał się niewypłacalny). Czy to jedyny taki przypadek. Zapewne nie. Wszystkie banki inwestowały w obligacje w jakimś stopniu. W przypadku SVB ten stopień był jednak ekstremalny. 5/

1

0

32

2/ Zanim zacznę dodam, że jest film (co prawda słabej jakości) z tego wystąpienia, który także polecam, tym bardziej, że od 50 minuty można zobaczyć wykład

@AdamCzerniak

nt. tego, czym jest mieszkanie a od 1:41h wykład J.Kotłowskiego z NBP nt. modelowania

1

1

32

Nawet szybciej niż w sierpniu... W lipcu 2,967 mld PLN nowych kredytów mieszkaniowych wg danych BIK...

Czyli w sierpniu wartość nowoudzielonych kredytow hipotecznych zejdzie do ok. 3 mld PLN.

1

3

16

1

3

32

Dużo mówi się o poluzowaniu polityki fiskalnej i pieniężnej w czasie pandemii, a mało o poluzowaniu polityki regulacyjnej. W 🇵🇱 poluzowanie polityki (makro)ostrożnościowej (wymogów kapitałowych) przybrało największą skalę w całej 🇪🇺 <wątek na podstawie >

2

8

34

A jak to się ma do Europy? W Europie obowiązują dużo bardziej restrykcyjne wymogi dla banków (można to streścić tak, że to, co obowiązuje duże banki w USA obowiązuje niemal wszystkie w UE). Oczywiście problem ze spadkiem wycen jest i to nie wiem, czy nie większy w niektórych 10/

1

0

32

Bezpośrednie Inwestycje Zagraniczne nie zawsze muszą powodować równoległą do wzrostu PKB poprawę sytuacji ludności. Przykładem Irlandia🇮🇪, która niskimi podatkami ściąga amerykański🇺🇸 BigTech z 🇪🇺. Wzrost PKB w kosmosie, a poziom konsumpcji (na osobę) w 2022 jak w Polsce🇵🇱.

4

2

33

Banki są jedynymi (poza bankiem centralnym) instytucjami, które udzielając kredytu tworzą równolegle depozyt. Jak to się dzieje? Jak mamy np. kredyt hipoteczny, to musimy założyć konto w banku A i na to konto wypłacane są porcje kredytu, z których płacimy raty deweloperowi 8/n

3

2

29

dlaczego mają się przenosić? w skrócie, bo pandemia pokazała wiele słabości dotychczasowego podejścia.

2

0

29

W październiku odnotujemy ostatni w tym roku skokowy spadek inflacji r/r, a z dużym prawdopodobieństwem ostatni spadek inflacji r/r w tym roku (m/m ceny będą już rosły, sezon wakacyjno-wyborczy się skończył). Zadziałają głównie efekty wysokiej bazy statystycznej, w szczególności

3

4

31