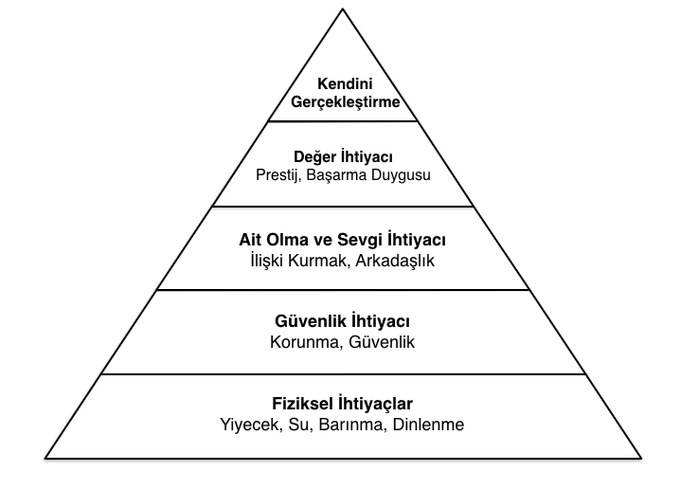

1. Maslow'un "İhtiyaçlar Hiyerarşisi" teorisine göre, en temel ihtiyaçlar, gıda ve barınmadır.

Bir insan, hiyerarşideki bir üst düzeye geçebilmesi için öncelikle bir alt düzeydeki ihtiyaçlarını gidermelidir.

Buna göre; insanların gıda ve barınma ihtiyaçları hiç bitmeyecektir.👉

46

136

1K

Replies

2. Hal böyleyken;

Yani insanların gıda ve barınma ihtiyaçları hiçbir zaman bitmeyecek iken, portföyde bu ihtiyaçların tedariğini yapan şirketlerin hisselerinden biraz bulundurmak gerekir.

Gıdanın büyük oyuncuları gıda perakendecileridir.

Barınmanın oyuncuları ise GYO'lardır.👉

1

6

261

3. Bu bilgiselde, işin "gıda" boyutunu ele alacağım.

#B

İST'teki gıda perakendecisi şirketlerin mâli durumlarının RÖNTGENİNİ çekeceğim.

Böylece, şirketlerin finansal açıdan sağlık durumunu ve ucuz mu ya da pahalı mı olduklarını karşılaştırmalı olarak görmenizi sağlayacağım.

👉

1

5

264

4. Analize yalnızca "B2C" olarak adlandırdığımız, son tüketicilere satış yapan gıda perakendecilerini dahil edeceğim.

Buna göre; bu analize dahil olacak şirketler şunlardır;

-

#BIMAS

-

#BIZIM

-

#CRFSA

-

#MGROS

-

#SOKM

NOT:

#ADESE

bu sektörden çıkacağını beyan etmiştir.

1

5

258

5. Söz konusu şirketler, TİCARET şirketleri olduğu için muhasebenin, şirket değerlemesine etki eden en önemli rasyolarını kullanacağım.

Her bir rasyonun ne anlama geldiğinden bahsedip, olması gereken ideal değerleri söyleyeceğim. Daha sonra şirketleri buna göre sıralayacağım.👉

1

5

246

6. Çalışmada kullanacağım muhasebe rasyoları, tıpkı insanlardaki tam kan sayımına benzer, şirketin mâli açıdan ne kadar sağlıklı olduğunu gösterir.

Mâli açıdan SAĞLIK tespiti yapmak istememin nedeni, bu şirketlerin YÜKSEK nakit akışına rağmen DÜŞÜK kârlılığa sahip olmalarıdır.👉

1

5

241

7. Çalışmada kullanacağım rasyolar şunlardır;

1. Likitide Oranları

2. Faaliyet Oranları

3. Kaldıraç Oranları

4. Kârlılık Oranları

5. Piyasa Çarpanları

Yapacak çok işimiz olduğu için gecikmeden analizlere başlayalım...👉

1

6

254

8. LİKİTİDE ORANLARI

Bir şirketin borç ödeme gücünü ve işletme sermayesinin yeterliliğini ölçer.

İki tip likitide oranı vardır;

- Cari Oran

- Asit Test Oranı

👉

1

8

251

9. CARİ ORAN: Dönen varlıkların, kısa vadeli borçaları ödeme gücünü gösterir. Marketler için önemlidir..

İdeal değer 2'dir.

1.5 altında; şirket, kısa vadeli borcunu ödemede zorluk yaşayacak demektir.

2.5 üstünde; dönen varlıklarını verimli kullanmıyor demektir.

👉

1

10

251

10.

Sektör Ortalaması: 2.55

#BIMAS

: 1.01

#BIZIM

: 0.88

#MGROS

: 0.70

#SOKM

: 0.59

#CRFSA

: 0.56

Cari Oran açısından

#BIMAS

ve

#BIZIM

, diğer şirketlere göre daha iyi durumda olsa da, tüm şirketler kısa vadeli borçlarını ödemek için ek finansmana ihtiyaç duyacaklardır.

👉

3

6

262

11. ASİT TEST ORANI: Şirketin, stokları olmadan borç ödeme gücünü ölçer. Stoklara olan bağımlılığı gösterir.

İdeal değer 1.25'dir.

1 altında; şirket, borcunu ödemek için stokların satışına bağımlı demektir.

1.5 üstünde; elindeki nakit varlıkları verimli kullanmıyor demektir.👉

1

9

212

12.

Sektör Ortalaması: 2.26

#BIMAS

: 0.63

#BIZIM

: 0.51

#MGROS

: 0.38

#CRFSA

: 0.28

#SOKM

: 0.22

Tüm şirketlerin, kısa vadeli borçlarını ödeyebilmek için stoklarını satmaya mecbur oldukları açık bir şekilde görünüyor, özellikle

#CRFSA

ve

#SOKM

Peki satabiliyorlar mı?🤔

👉

1

7

216

13. FAALİYET ORANI

Faaliyet oranları, firma operasyonlarının ne ölçüde verimli olduğunu ölçer.

Çalışmaya dahil olan şirketlerin tamamını, borçlarını ödemek için stoklarını satmak zorunda oldukları için faaliyet oranlarından yalnızca Stok Dönüşüm Süresi'ni kullanacağım. 👉

1

6

209

14. STOK DÖNÜŞÜM SÜRESİ: Şirketin, stoklarını kaç günde eritebildiğini gösterir. Bu süre ne kadar kısa ise o kadar iyidir.

Daha önce hesapladığımız Asit Test Oranı'nda görüldüğü üzere şirketlerin tamamı, kısa vadeli borçlarını ödeyebilmek için stoklarının satışına bağımlıdır.👉

1

6

206

15.

Sektör Ortalaması 10 gün

#BIMAS

: 26 gün

#BIZIM

: 28 gün

#SOKM

: 38 gün

#MGROS

: 51 gün

#CRFSA

: 57 gün

#BIMAS

ve

#BIZIM

satış faaliyetinde verimli olup satışları, likitide riskini azaltmaktadır.

#MGROS

ve

#CRFSA

ise mevcut stoklarına göre satış sorunu yaşamaktadır!

👉

4

6

215

16. KALDIRAÇ ORANI

Kaldıraç oranı, şirket varlıklarının ne oranda borçla ile finanse edildiğini gösterir. Böylece şirketin borçlardan kaynaklanan riski ortaya konur.

İdeal: 0.00- 0.20

Normal: 0.20-0.50

Riskli: 0.50-0.70

Çok Riskli: 0.70 - 1.00

Teknik İflas: 1.00 ve üzeri

👉

1

9

213

17.

#BIMAS

: 0.69

#BIZIM

: 0.89

#SOKM

: 0.96 !

#MGROS

: 0.99 !

#CRFSA

: 0.99 !

#BIMAS

hariç, söz konusu şirketlerin sermaye yapıları oldukça risk içermekte olup, neredeyse operasyonlarının tamamını BORÇ ile yönetmektedirler.

Bu durumun sürdürülebilmesi için kâr etmeleri gerekir👉

1

7

217

18. Yukarıda görüldüğü üzere şirketlerin sermaye yapıları oldukça yüksek risk içermektedir.

Böylesine riskli şirketlerin finansman giderleri çok yüksektir.

Finansman giderlerinin şirketi teknik iflasa sürüklememesi için şirketlerin kâr etmeleri gerekir.

Peki ediyorlar mı?👉

1

6

209

19. KÂRLILIK ORANLARI

Kârlılık Oranları, şirketin ne denli kârlı bir şirket olduğunu ortaya koyan rasyolardır.

Özellikle fazla kaldıraç (borç) kullanan şirketler için önemlidir.

Temelde iki tür kârlılık vardır ve ikisi de önemlidir;

- Net Kâr Marjı

- Özsermaye Kârlılığı

👉

1

7

204

20. NET KÂR MARJI: Net Kâr Marjı, şirketin bir muhasebe dönemi içinde gerçekleştirmiş olduğu satışların ne oranda kârlı olduğunu gösteren kârlılık oranıdır.

Sektörlere ve şirketin satış politikasına göre değişiklik gösterse dahi, 10% üzerinde olması olumlu olarak kabul edilir.👉

1

7

209

21.

#BIMAS

: 4.70%

#SOKM

: 1.28%

#BIZIM

: 0.70%

#MGROS

: -1.40% (zarar)

#CRFSA

: -3.84% (zarar)

Gerçekte yukarıdaki şirketler benzer FAVÖK kârlılığına eşit olsa da,

#BIMAS

haricindekilerin yüksek kaldıraç kullanması, kârlarının önemli ölçüde faize gitmesine neden olmaktadır!

👉

1

6

212

22.

NOT

Ben şahsen bu konuda oldukça defansif bir bakış açısına sahibim.

Buna göre; bir şirket yüksek kaldıraç kullanıyorsa ve bunun sonunda ortaya çıkan finansman giderleri, şirketin zarar etmesine neden oluyorsa, uzak duruyorum.

(Borç-Kredi-Zarar sarmalı😏)

👉

1

6

205

23. ÖZSERMAYE KÂRLILIĞI: Şirket ortaklarının, şirketin varlıkları üzerindeki haklarını temsil eden özkaynakların ne denli verimli kullanıldığını ölçer. Ne kadar yüksek olursa, o kadar iyidir.

Bu rasyonun, risksiz kazanç olan vadeli mevduat faizinin üzerinde olması arzu edilir.👉

1

7

196

24.

Sektör Ortalaması: 23.77%

#SOKM

: 242.56%

#BIMAS

: 45.68%

#BIZIM

: 25.98%

#MGROS

: -228.30% (zarar)

#CRFSA

: -290.92% (zarar)

Kaldıraç Oranı'ndan hatırlayacağınız üzere

#SOKM

, varlıklarının sadece 1%'ini özkaynak ile finanse ettiği için özkaynak karlılığı yüksek çıktı👉

2

7

200

25.

#SOKM

'un bu yüksek özsermaye kârlılığı oranı, olumlu ama yüksek faiz ortamında sürdürülebilir değil!

Özkaynak Karlılığı açısından,

#BIMAS

ideal ve

#BIZIM

'de makul oranlara sahipler.

Ne yazık ki,

#MGROS

ve

#CRFSA

'nın sürekli zarar etmesi, özkaynaklarını hızla tüketiyor.

👉

1

7

220

26. Şirketler özkaynakları için yaşar!

Özkaynakları eriten en büyük etmen, zarardır.

Zararın önemli sebepleri;

- Kârsız satış

- Kur farkı

- Finansman giderleridir.

Bu çalışmadaki şirketler yüksek kaldıraç kullanımından kaynaklı finansman giderlerinden zarar etmektedirler

👉

1

6

204

27. PİYASA ÇARPANLARI

Bir şirketin mâli açıdan sağlıklı olması, o firmaya yatırım yapılabileceği anlamına gelmez. Yatırım yapılabilmesi için, söz konusu firmanın borsada ederinin altında işlem görüyor olması gerekir.

Bunu gösteren iki rasyo şunlardır;

- F/K Oranı

- PD/DD Oranı

1

7

197

28. FİYAT/KAZANÇ ORANI: Bir şirketin, dönem sonundaki net kârı ile o şirketi borsadaki mevcut fiyatı üzerinden kaç yılda satın alabileceğini gösterir. Ne kadar düşük ise, o kadar iyidir. Ama hesaplanmaması, şirketin zarar ettiği anlamına geldiği için olumsuzdur.

👉

1

10

201

29.

Sektör Ortalaması: 28

#BIMAS

: 16.60

#BIZIM

: 23.72

#SOKM

: 28.22

#MGROS

: YOK (zarar)

#CRFSA

: YOK (zarar)

Sektör ortalamasının Fiyat/Kazanç Oranı'ndan hareketle,

#BIMAS

ve

#BIZIM

'in borsadaki fiyatlarının iskontolu olduğu görülürken,

#SOKM

ise ederinde işlem görmektedir.👉

1

7

194

30. Eğer sektörün F/K oranına göre bir hedef fiyat belirlenecek olsaydı, söz konusu şirketlerin borsadaki hedef fiyatları şöyle olurdu (TL);

#BIMAS

: 120.18 (Mevcut: 71.25)

#BIZIM

: 17.82 (M: 15.10)

#SOKM

: 12.47 (M: 12.57)

#MGROS

: YOK (M: 39.94)

#CRFSA

: YOK (M: 63.75)

👉

2

9

217